返回 <<市场动态

暗流涌动上的暴跌——对全球新形势的思考

来源:明毅基金 发布时间:

点击蓝字关注我们

暗流涌动上的暴跌

——对全球新形势的思考

北京时间3月9日晚间,美股开盘暴跌,标普500开盘跌7%触发熔断机制。截至当天收盘,美国三大股指跌幅均超过7%。创下1915年以来单日下跌点数纪录。欧洲股市、亚太股市也随之大跌。德、英、法股市跌幅平均8%,日经指数失守20000点大关,澳大利亚S&P/ASX200指数创2008年以来最大单日跌幅。全球金融市场腥风血雨,有研究者连夜发出“我们正处在全球经济危机的边缘”的警告。

投资者不禁要问,造成如此罕见下跌的力量是什么呢?仅仅是新冠病毒造成的“不断演化的风险”吗?我们认为,要理解此轮全球股票市场下跌,还需要理解当前的地缘政治风险,也需要理解与之高度关联的美元信用体系和全球治理体系。

此前早些时候,主要产油国俄罗斯退出了与沙特的减产谈判,导致布伦特原油价格跌破每桶40美元。我们如果在叙利亚危机背景下去理解俄罗斯与沙特的关系,俄罗斯此举并不令人惊讶。

美国地缘政治学家皮克曼指出:“谁支配着边缘地带,谁就控制欧亚大陆;谁支配着欧亚大陆,谁就掌握世界的命运”。俄罗斯地缘政治意识强烈,历史上总是寻求在周边打造战略缓冲带,维护国家主权和安全。独立初期,俄始终受到以美国为首的西方国家排挤和压制(以北约东扩为代表),战略空间不断缩小。乌克兰事件是对俄罗斯地缘政治忍耐力的又一次挑战。但随着普京治下俄罗斯国家实力依靠油价获得恢复,俄罗斯地缘政治意识重占上峰。普京曾公开宣称:“这个世界上没有几个国家拥有真正完整的主权”,就算面对制裁,作为完整主权的俄罗斯也不惜与美欧公开对抗,从不妥协。

在叙利亚危机之前,俄罗斯与沙特的关系因为共同的石油利益,经历了一段蜜月期。但叙利亚危机让俄罗斯看到了强化在中东存在感,加大在地区事务中的发言权和影响力,并提升国际地位的机会。而沙特外交政策的基石是美沙同盟,而非沙俄同盟。作为逊尼派掌门人,其地缘政治意图是要维持对什叶派的压制优势。俄罗斯在中东地区的战略支点国家伊朗和叙利亚,都是沙特长期以来的对手和敌人。在叙利亚问题上,沙特希望推翻什叶派巴沙尔的统治,而俄罗斯对叙利亚的强力介入成为沙特实现战略意图的巨大障碍,导致沙俄两国关系走向恶化。美国总统不顾国际法的存在,暗杀伊朗政府高级官员,对沙特王储的僭越行为一再庇护,更加深了俄罗斯的对抗意识。此次石油减产谈判破裂,实质上是美俄对抗加剧的表现。不排除俄罗斯以其高达5700亿美元的外汇储备,做好了长期对抗的准备,也存在对美国私人资本主导的页岩油行业(Fracking Industry)进行反击的考量。

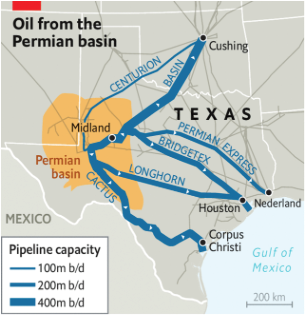

金融危机后的货币宽松,美国大量低成本资本,除了流向硅谷的高科技,支撑起了高科技泡沫,还大量流向了水压分裂石油开采技术,支撑起了页岩油革命。页岩油开采这一重资产能源行业的发展,离不开高债务杠杆的支撑,页岩油勘探公司也成为了华尔街高收益债券的主要发行人。依靠这些资本,他们投资于美国各地的页岩盆地。最著名的就是横跨德克萨斯州西部和新墨西哥州东南部的二叠纪盆地(Permian Basin),该盆地面积约为7.5万平方英里。该地区当前石油产量占美国总产量的30%。

低利率帮助私人勘探公司在一口又一口井上部署了新技术:他们水平钻探,然后用沙子和水击打页岩,这一过程被称为水力压裂,直到岩石释放出石油和天然气。

页岩油革命使美国成为世界上最大的原油生产国。2014年,石油输出国组织(OPEC)受够了美国令人眼花缭乱的产量,拒绝限制自己的产量。在2014年6月飙升至115美元后,布兰特原油价格在2016年1月暴跌至每桶29美元,也对俄罗斯的国家利益形成了伤害。

然而,对于私人资本主导、缺乏环保监管的页岩油行业实际上可以扩张到何种地步,一直存在激烈的争论。

对美国页岩油公司的诟病,首先表现为行业内公司个体财务纪律的参差不一。从美国石油勘探和生产公司的最新季度业绩来看,包括Concho和Pioneer在内的12家最大公司中,有9家的运营现金流超过了资本支出(而Pioneer勉强超过了资本支出)。规模效应明显的能源行业中,小型参与者财务健康状况往往更加令人担忧。在接受调查的12家规模最小的公司中,则只有3家公司的收入超过了支出。规模较小的能源公司,由于承担了较高的融资成本,在行业收缩或金融危机时,将承担更严重的财务压力。中小页岩油公司财务状况的恶化,也是目前华尔街对高收益债市场的主要担忧之一。

勘探公司同时面临生产成本上升压力。特朗普对进口钢材征收关税将使设备更加昂贵,雇佣和安置工人的成本正在飙升。在技术水平不变的情况下,能源开采天然存在着“先易后难”的趋势,规模扩大后所导致的环境问题也将增加公司在环境治理和安全保障方面的成本。根据研究和咨询公司IHS Markit的数据,为了从页岩中开采更多的石油,目前页岩油公司使用的水和沙子是2014年的两倍多。

雪上加霜的是,勘探公司的生产率增长自2017年几乎停滞不前。随着公司们一起钻探更多的井,每口井的回报率都会下降,因为邻近岩石中的石油已经枯竭。使用更多的水和沙子,超过一定的临界值,就不能产生足够的石油来支付额外的材料成本。

因此,规模较小、负债累累而又面临更高的生产成本的勘探公司,在利率和油价波动中表现得极为脆弱。2015年以来,仅德克萨斯州就有71家勘探和生产公司破产。

本次油价暴跌,对消费者短期来看是好事,但对于页岩油勘探公司、华尔街私募股权投资公司、垃圾债、CLO投资者来说,将绝对不是一个好消息。需要再次强调的是,美国的页岩油产业是一个由私人资本堆积而成,而非由政府抑或政府产业资本主导的能源行业,这一所有制性质与能源行业所具备的国家级战略重要性不相匹配。在上升至国家层面的能源战略对抗中,沙特、俄罗斯均可动用国家行政力量,依靠主权财富基金、外汇储备、货币贬值等手段,稳定财政。然而,对于美国来说,受制于其页岩油行业由私人资本主导的特性,则很难采取统一的国家行动进行回应。承压的美国页岩油行业,更多只能寄希望于美联储的继续宽松来应对公司的财务脆弱性。需要注意的是,一旦美国页岩油行业败下阵来,其脆弱的财务情况,可能将向金融体系传导,成为引爆美国高收益融资市场泡沫的导火索。不过,也不排除极端情况下,能源行业通过游说美国国会,利用能源行业的特殊地位,制定对其有利的金融政策,对美联储的决策过程产生倒逼作用。

石油是美元霸权建立的基础,美元霸权与美国在战后主导建立的世界治理体系高度相关。70年代,随着德国、日本制造业的复苏,美国无力维持金汇兑本位制度。为保持美元霸权,美国政府通过扩大对中东地区的影响力、结成沙美同盟,霸占美元在石油市场上的结算地位,有意无意将美元信用与石油资源“硬通货”进行绑定。特别地,在布雷顿森林体系崩溃后的动荡中,美联储敢于顶住政治压力,保持高度的独立性,紧缩货币,不给财政赤字融资,遏制了高通货膨胀,保持了币值稳定,奠定了美元作为储备货币的地位。这个时代当中,美联储不是美国两党的美联储,而是全世界自由经济体的美联储,贸易盈余国和石油输出国因而敢信任让美元回流,支撑美国的债务经济循环,形成了美元主导的全球治理模式。

然而央行的独立性这块遮羞布在2008年金融危机的恐慌中被彻底撕破了。美联储行使货币超发权,让全球为其监管失误买单。央行的责任从最初的防止通胀、避免流动性恐慌,逐步增加了越来越多的责任和使命,如今保增长和保就业等都开始出现在其政策的目标清单上。央行的再分配功能超越了历史上任何时期。

有学者指出:“货币政策逐渐变成了货币当局同市场行为者之间的猫鼠游戏。各国的金融市场变成了赌场:货币当局设赌,其他人参赌,互相斗心思。”要想在这个行业中胜出,关键是看谁能更准确理解和预测各国的货币政策意图,或者更有用的是谁在政治体制中占有对货币金融政策更大的影响力。在这些方面,政治学知识似乎比经济学更有用,因为这些货币当局的行为逻辑与其说是基于市场规则的,不如说是基于权力规则的。市场主体要想生存发展,就必须擅长揣测央行决策者的心思。具体到当下,俄罗斯打响石油价格战的时机如此的耐人寻味。结合上文所述对中东、俄罗斯的地缘政治分析来看,此时的石油价格战,是否是在向美国初显脆弱性的金融体系进一步施压,其最终目的又是否是要挣脱长期以来美国对全球能源行业的垄断?在这样风口浪尖的时刻,职能愈发“多样”的美联储,又将在权力规则的影响下,通过何种货币政策应对危机,成为了市场关注的焦点。

股市暴跌也罢,石油大跌也罢,本质上是投资者对于美元,对于美国主导的全球治理体系投出的不信任票。随着美联储越来越放弃本身的独立性,加入到操纵市场的潮流中,对个体投资者的决策形成巨大的干扰和牵制,那么我们必将看到,越来越多不能靠传统投资理论、策略所解释的现象,也必将看到新的投资理论、策略的兴起。对此,我们必须做好充分的思考和准备。

END