返回 <<市场动态

如何看待现阶段我国的汽车消费

来源:明毅基金 发布时间:

以支出法核算的GDP总额中,投资、消费和净出口分别是拉动经济的三架马车。近年来,随着贸易顺差的基本稳定,净出口在GDP总量中的占比已经很低,经测算,2018年这一比例为1.3%,而固定资本形成总额占GDP的比重约在42%;这表明,消费对经济稳定的作用非常大,消费在GDP中的权重已经超过了一半,因此,对社会消费主要数据的研究和跟踪显得尤为重要。

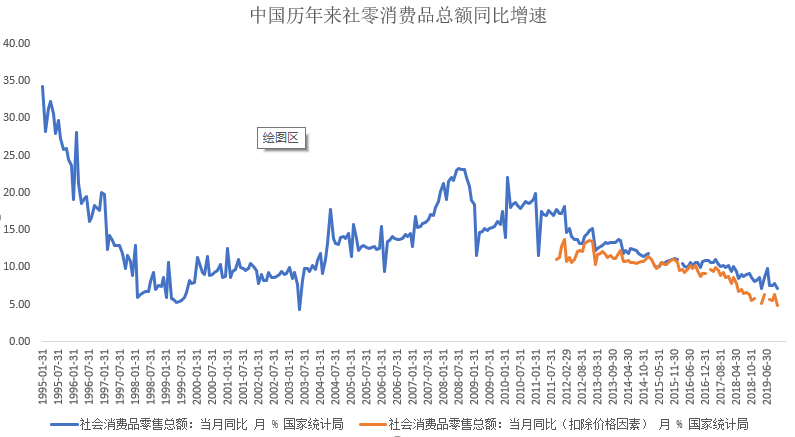

社会消费品零售额(以下简称“社零”)是表现国内消费需求最直接的数据,备受投资者和研究者的关注。2018年以来,社零增速明显下行,分行业看,汽车消费总金额大,弹性高,是近年来影响社零消费最大的变量。因此,汽车消费的每月变动情况是近年来社零增速变动的重要参数。

(数据来源:CHOICE,明毅博厚整理)

社零消费品总额有着明确的定义

企业或单位通过交易销售给个人和社会集团的非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。其中,个人包括城乡居民和入境人员,社会集团包括机关、社会团体、部队、学校、企事业单位、居委会和村委会等。

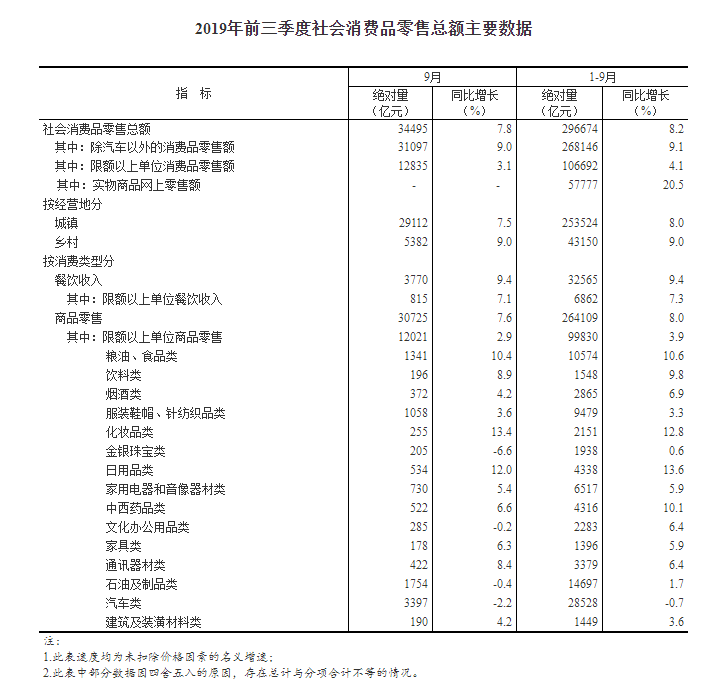

值得注意的是,在国家统计局每月公布的社会消费品总额主要数据中,有“限额以上单位消费品零售额”这一项,其中 ,限额以上单位是指年主营业务收入2,000万元及以上的批发业企业或单位,500万元及以上的零售业企业或单位,以及200万元及以上的住宿和餐饮业企业或单位;统计局按照支出的口径来对这一项进行统计,也就是说,把符合以上要求的企业单位售出的物品绝对量以金额的方式统计归纳,单列一个明细。如图所示,2019年9月当月社零总额为34495万元,而其中:限额以上单位消费品零售额为12835亿元+限额以上单位餐饮收入815亿元+限额以上单位商品零售12021亿元(小数部分可忽略)。

(数据来源,统计局)

限额以上单位商品零售中,衣、食、住、行与石油及制品类为主要的科目,单月绝对量均超过或接近1000亿元人民币,也是变动较为频繁的科目,其中汽车消费基数大。近年来,同比增速不断下行,成为了拖累社零增长的重要因子。

(数据来源:CHOICE,明毅博厚整理)

(数据来源:国家税务总局,明毅博厚整理)

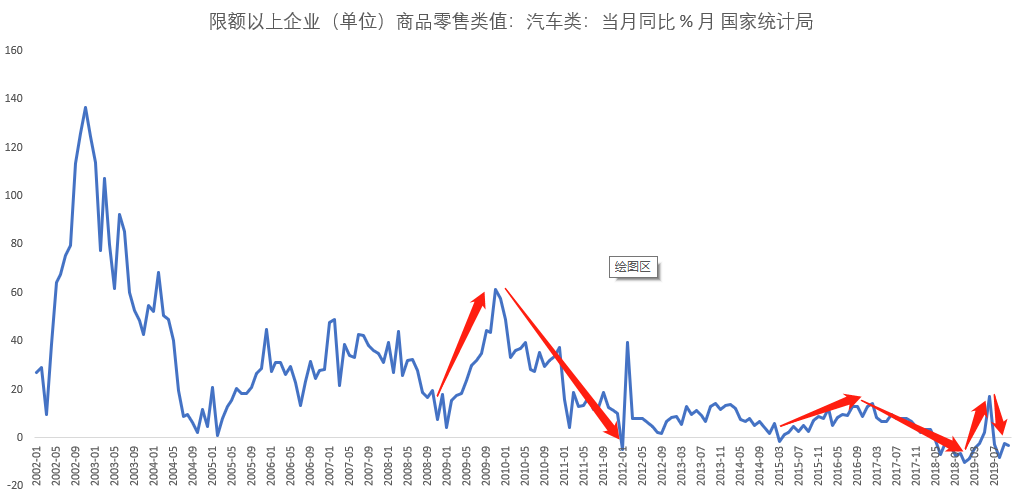

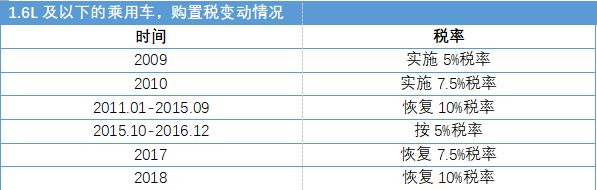

我国汽车消费增速自有数据统计以来,可主要分为以下几个周期和阶段:2008年12月之前,我国的汽车消费市场方兴未艾,在低基数以及人民生活水平迅速提高的情况下,汽车市场在2002年出现爆发式的增长。2003年,在非典疫情等因素冲击下,迅速回落;而后处于宽幅震荡。2008年末,为了应对海外金融危机对经济的冲击,我国对1.6L及以下的乘用车,购置税实施5%税率,加上政府随后对恢复经济的刺激政策,2009年汽车消费迅速恢复。2010年1月开始,汽车购置税恢复至7.5%,汽车消费又迅速回落。2011年购置税恢复至10%,汽车消费基本维持在低位,偶遇节假日出现短暂反抽。2015年10月开始,财政部及税务总局决定“1.6L及以下的乘用车,按5%税率”,汽车增速再次反弹并延续至2017年年初,2017年1-2月,汽车消费税恢复至7.5%,汽车消费增速随之下滑。2018年汽车购置税恢复至10%,汽车增速继续下滑,至2018年6月开始,国5标准替换时间表出台,厂家促销成为了这一阶段汽车消费反弹的主要动力,月消费同比迅速蹿升,并于当年年底见顶回落。

(数据来源:CHOICE,明毅博厚整理)

全球主要国家千人汽车销量

金砖国家千人汽车拥有量

(数据来源:世界银行,汽车之家,明毅博厚整理)

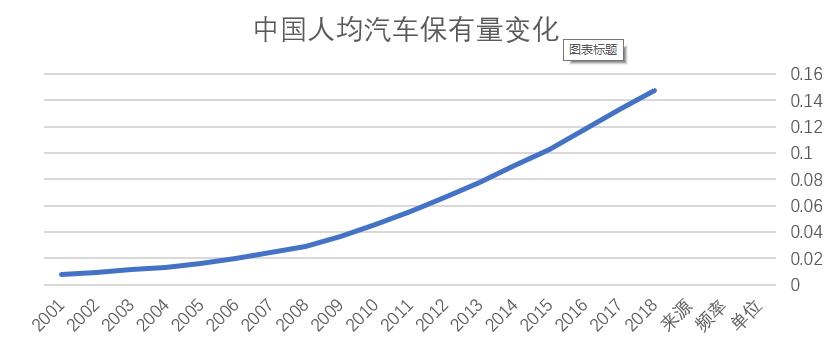

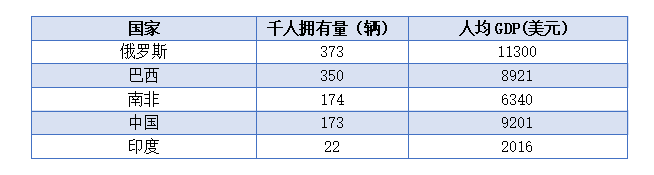

从世界银行公布的汽车千人保有量的前二十名国家看,截止2019年,中国每千人拥有173辆汽车,排名第一的美国拥有837辆;比中国人均GDP稍低的金砖国家巴西每千人保有汽车350辆,仅从世界主要国家的保有情况以及相同经济发展阶段的国家看,我国的人均汽车保有量并不是没有空间。汽车消费如何发展演绎,很难有定量的分析,这其中牵涉到科技的进步、公路网的建设、其他可替代交通方式的发展程度甚至环境保护的要求等非金融变量;但是作为一个发展中国家,人民生活仍然没有得到完全满足的情况下,制约汽车消费主要因素仍是收入和政策扶持力度(其中,税费政策直接影响购车成本)。

(数据来源:CHOICE,明毅博厚整理)

(数据来源:CHOICE,明毅博厚整理)

(数据来源:CHOICE,明毅博厚整理)

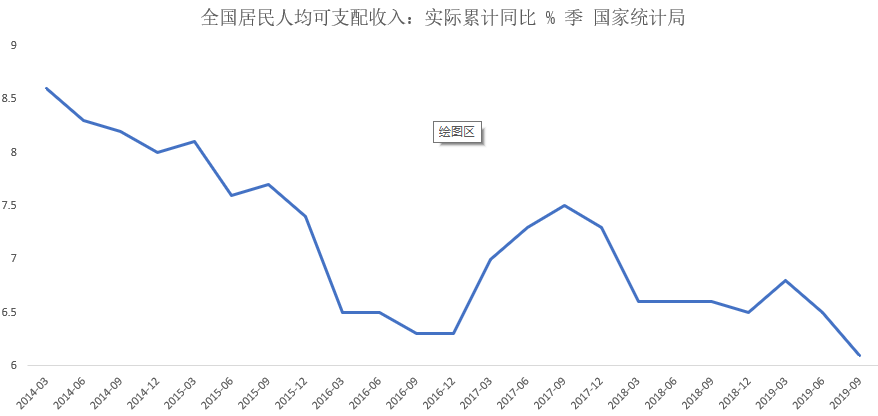

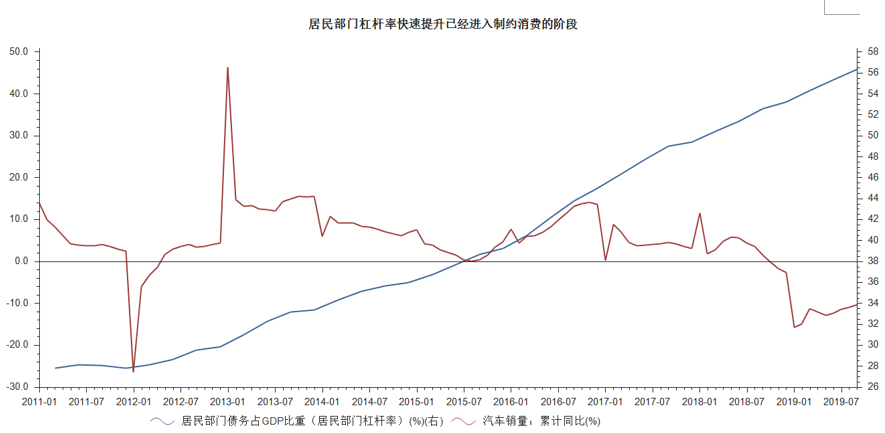

近年来,居民部门杠杆率显著提升,限制了居民部门的消费能力。杠杆率的提升未必一定会限制消费能力的提升,假设杠杆率在合理的水平,居民通过加杠杆,反而能获得新增的消费能力,这有利于居民提前消费。可以看到,在2014年以前,居民部门的杠杆率提升没有阻碍汽车消费增速重心的提高;但是在2014年以后,随着房产价格的快速上涨,居民部门杠杆率提升已经开始阻碍汽车销售的增速进一步提高。因此,2014-2015年开始,中国居民部门的杠杆率继续提升是无益于汽车消费的。

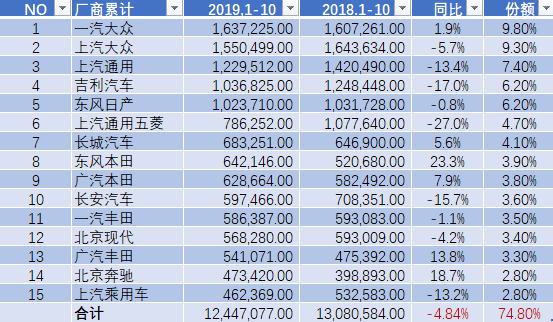

我国汽车消费市场主要厂商销售数据及市场份额

(数据来源:乘联会,明毅博厚整理)

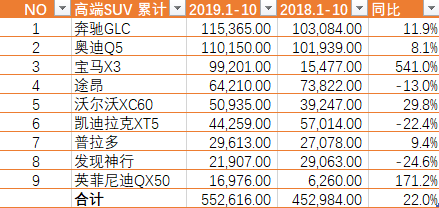

高端车(30万元以上)2019年与2018年同期销售相关情况

(数据来源:乘联会,明毅博厚整理)

(数据来源:乘联会,明毅博厚整理)

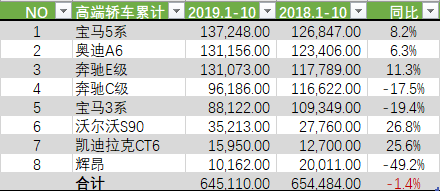

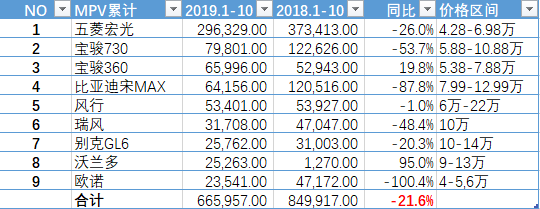

中低端车(30万元以下)2019年与2018年同期销售相关情况

(数据来源:乘联会,明毅博厚整理)

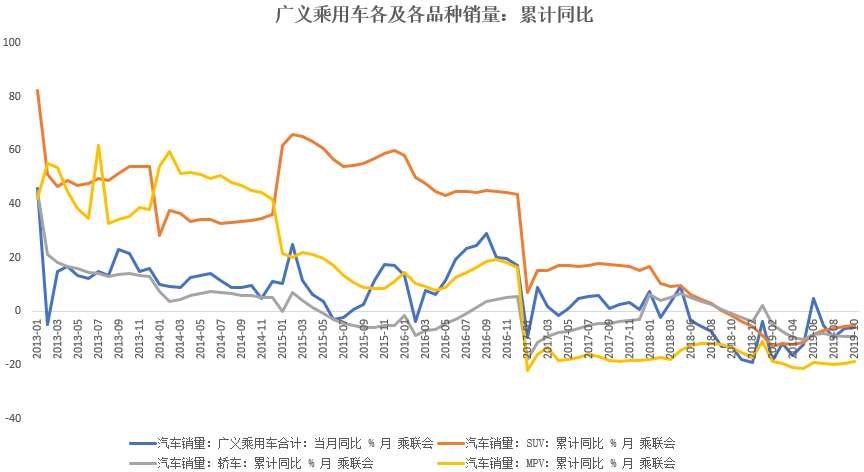

数据显示,在汽车消费增速整体下滑的趋势下,消费结构也出现了变化。根据乘联会公开的数据,30万以上的高端车销量增速保持较好,而30万以下的乘用车消费增速下滑严重;一方面,随着人民生活改善,部分人选择消费升级,追求稳定性;另一方面,因为近年来房产投入对低收入居民的消费挤压以及劳动收入分配增速的降低,消费能力出现分化。

如果居民杠杆率(债务负担)如果能在未来出现改善,那么汽车消费增速的重心仍有可能上移,消费升级潜力较大,毕竟我国千人汽车保有量仍有较大空间,物质生活的需求并不能说完全得到了满足。

我国汽车消费的短周期特点也非常明显。2008年以来,每逢乘用车消费税下调且增速维持在一个较低的位置,汽车销售增速就能在较短的时间内维持上行,而一旦税收优惠取消,加上税费优惠期间居民集中购车对需求端的释放,则会出现立即下行的特点,因此,短周期的特点显著。

总的来看,作为居民衣食住行重要的组成部分,同时参考世界各国汽车保有量的情况,我国汽车人均保有量仍有提升的可能,需求并未得到完全的释放。但是,随着2014年以后,我国居民部门债务负担增重,杠杆率提高,挤压了汽车消费的能力,目前这一情况没有得到改善,汽车消费增速重心整体不断下移且呈现内部分化的特点,尤其是10万元以下的乘用车,在消费升级和消费能力分化的双重影响下,销售压力更大。最后,我国汽车消费政策弹性较高,如果未来短时间内出台刺激汽车消费的政策,汽车消费增速大概率出现短期明显改善。

扫码关注我们

公众号 : mybhinvestment