返回 <<市场动态

2020年7月经济数据点评

来源:明毅基金 发布时间:

7月国民经济继续稳定恢复,主要经济指标持续改善。但全球疫情仍在蔓延,国际经济环境严峻复杂;国内结构性、体制性、周期性矛盾并存,发展面临的困难和挑战较多。未来,激发市场主体活力,畅通经济循环,落实“六保”,促进“六稳”,仍需付出更多努力。

1

工业增加值数据点评

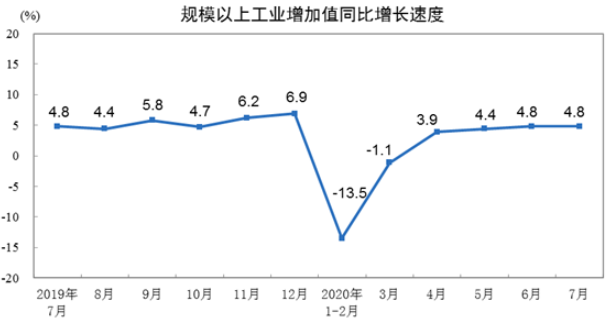

数据回顾:

7月份,规模以上工业增加值同比实际增长4.8%(以下增加值增速均为扣除价格因素的实际增长率),增速与6月份持平。从环比看,7月份,规模以上工业增加值比上月增长0.98%。1-7月份,规模以上工业增加值同比下降0.4%。分三大门类看,7月份,采矿业增加值同比下降2.6%,上月为增长1.7%;制造业增长6.0%,增速加快0.9个百分点;电力、热力、燃气及水生产和供应业增长1.7%,增速回落3.8个百分点。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

数据点评:

7月份工业增加值增速同上月持平,工业生产修复符合市场预期。

行业层面,新动能代表行业计算机及通信及其他电子设备制造业、专用设备制造、电气机械和器材制造业等表现依然强劲,7月行业增加值同比增长11.8%、10.2%、15.6%,较6月均出现明显改善,同时,汽车制造业增速较快,7月同比增长21.6%,一方面是去年基数较低所致,另一方面当月产销增速保持较快增长。随着南方洪涝灾害的缓和,6月受冲击较大的食品加工相关行业也出现一定的缓和,7月行业增加值分别为-2.2%、1.8%,但扰动仍在。

展望后市,当前工业生产继续稳定修复,下半年需求不悲观。首先,装备制造业和高技术制造业的较快增长的态势有望延续,一方面是国内新动能逐渐壮大所致,另一方面是海外需求对我国出口的替代性需求所致。目前巴西、印度等新兴经济体的疫情正进入集中爆发期,美欧等发达经济体疫情常态化下经济逐渐恢复,预计三季度海外替代性需求仍将延续,7月PMI新出口订单数据以及美欧PMI继续回升也验证了该逻辑。其次,随着8-10月份地方债的陆续发行,以及南方梅雨季节的结束,下半年基建投资有望迎来提升,届时将带动工业生产的进一步修复。

page

2

固定资产投资数据点评

数据回顾:

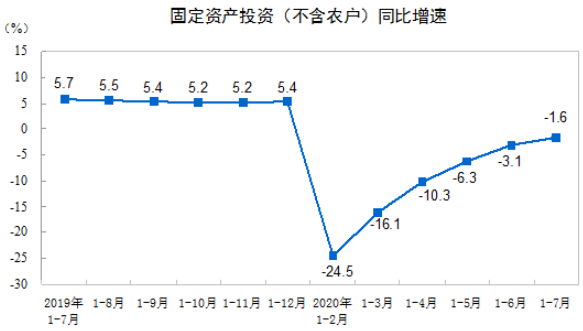

1-7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1-6月份收窄1.5个百分点,7月份环比增长4.85%。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

分产业看,第一产业投资9806亿元,同比增长7.7%,增速比1-6月份提高3.9个百分点;第二产业投资100119亿元,下降7.4%,降幅收窄0.9个百分点;第三产业投资219289亿元,增长0.8%,1-6月份为下降1.0%。

数据点评:

固定资产投资稳健复苏态势延续,主要驱动力仍为地产和基建。

1-7月全国房地产开发投资同比为3.4%(前值1.9%),增速进一步修复,7月当月同比增速为11.67%(前值为8.54%)。地产投资韧性较强,修复恢复较快,似乎起到了托底的效益。但从近期官方的态度来看,“房住不炒”的定位以及稳地产的政策措施使未来地产增速情况有待观察。

1-7月基建投资同比下降1%(前值为-2.7%)。基建方面,民生领域的投资幅度增长较快,卫生和社会工作、电力、热力、燃气及水生产和供应业固定资产投资持续扩大,1-7月固定资产投资同比增速分别为17.0%、18.0%,继续维持在高位。目前从发改委“全国投资项目在线审批监管平台”披露的基建领域申报项目的数量和金额来看,今年3-4月申报项目呈爆发式增长,考虑“半年”的时滞,以及8-10月地方债的发行,均支撑后续基建投资的持续修复,我们预计下半年的财政政策可能会唱主角,基建的托底作用后续有望持续发力。

制造业仍然是制约固定资产投资增长的主要因素。1-7月制造业投资同比下滑10.2%(前值为-11.7%)。分行业来看,医药和计算机通信行业投资仍保持较快增长,1-7月同比增速分别为14.7%、10.7%,投资增速进一步提升,其他行业均有不同程度的修复,但同比仍为负值。

展望后市,地产投资的韧性较强,基建投资的确定性强,制造业投资预计缓慢恢复同时仍保持分化。亮点在基建投资方面,“六稳”、“六保”政策持续发力,“更加积极有为、注重实效”的财政政策值得期待,民生保障和新动能相关的基建行业有望持续扩大。

page

3

房地产开发投资和销售点评

数据回顾:

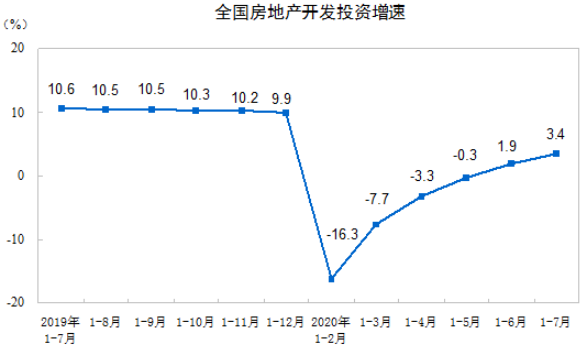

1-7月份,全国房地产开发投资75325亿元,同比增长3.4%,增速比1-6月份提高1.5个百分点。其中,住宅投资55682亿元,增长4.1%,增速提高1.5个百分点。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

销售:

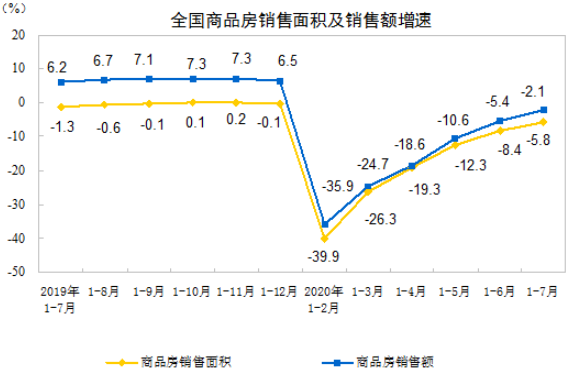

1-7月份,商品房销售面积83631万平方米,同比下降5.8%,降幅比1-6月份收窄2.6个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降21.8%,商业营业用房销售面积下降18.8%。商品房销售额81422亿元,下降2.1%,降幅比1-6月份收窄3.3个百分点。其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

新开工和竣工:

1-7月份,房地产开发企业房屋施工面积818280万平方米,同比增长3.0%,增速比1-6月份提高0.4个百分点。其中,住宅施工面积576909万平方米,增长4.1%。房屋新开工面积120032万平方米,下降4.5%,降幅收窄3.1个百分点。其中,住宅新开工面积88089万平方米,下降5.1%。房屋竣工面积33248万平方米,下降10.9%,降幅扩大0.4个百分点。其中,住宅竣工面积23685万平方米,下降10.2%。

土地购置:

1-7月份,房地产开发企业土地购置面积9659万平方米,同比下降1.0%,降幅比1-6月份扩大0.1个百分点;土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。

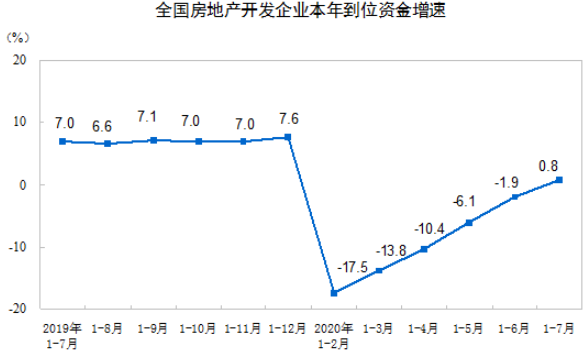

房地产开发资金来源:

1-7月份,房地产开发企业到位资金100625亿元,同比增长0.8%,1-6月份为下降1.9%。其中,国内贷款16130亿元,增长4.9%;利用外资80亿元,增长29.9%;自筹资金32042亿元,增长3.3%;定金及预收款32830亿元,下降3.4%;个人按揭贷款16200亿元,增长6.6%。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

数据点评:

地产行业运行情况略超预期。7月地产销售、地产投融资、新开工及竣工和施工数据均有小幅回暖。从地产内部分类来看,住宅地产明显优于商业地产和工业地产。

其中,7月当月房地产融资出现一定的放缓。这一方面是季节性的因素,另一方面也同6月信贷数据出现收缩也相互验证。土地出让同比出现一定的下滑,当月同比增长-1.85%。

展望未来,从730政治局会议和央行二季度政策执行报告中重申的“房住不炒”的定位未曾改变,以及近期地产政策频出,契税上调、五大行个人房贷LPR的统一转换、十余城市相继收紧房地产调控政策、证监会推动公募REITs加速落地等角度看,也能看到政策层面对房地产行业的抑制力度有所增加,这与当前以内循环为主的双循环背景下,不让地产相关挤占有限的购买力的调控思路也是一致的,对于后续房地产市场的情况仍需保持关注。

page

4

社零数据点评

数据回顾:

7月份,社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长,前值为-1.8%)。其中,除汽车以外的消费品零售额28894亿元,下降2.4%。

1-7月份,社会消费品零售总额204459亿元,同比下降9.9%。其中,除汽车以外的消费品零售额184890亿元,下降9.7%。

数据点评:

1-7月社会消费品零售总额同比增长-9.9%,其中社会消费品零售总额单月同比-1.1%(前值为-1.8%)修复仍较慢,不及市场预期。本月社零数据主要呈现以下特征:第一,商品零售和限额以上单位消费品零售额均由降转增,单月同比分别为0.2%、2.2%,年内首次实现正增长。第二,汽车及消费升级类商品增长较快。由于同期基数较低,同时受益于中央和地方出台的多项稳定和促进汽车消费政策,限额以上单位汽车类商品零售额单月同比增长12.3%,为2017年以来次高增速。部分消费升级类商品保持较快增长,限额以上单位书报杂志类、通讯器材类商品、化妆品类、体育娱乐用品类商品零售额单月同比分别增长12.8%、11.3%、9.2%、7.6%。第三,后地产产业链消费有所放缓,其中家用电器及音像器材类、家具类、建筑及装潢类消费单月同比增长-2.2%、-3.9%、-2.5%。

受餐饮消费和石油消费的拖累,7月社会消费品零售总额同比仍然为负,但商品零售和限额以上单位消费品零售额单月均由降转增。展望后市,随着扩大内需战略实施,促消费政策效果进一步显现,消费品市场有望继续改善。

page

5

价格数据及点评

(一)CPI数据及点评

数据回顾:

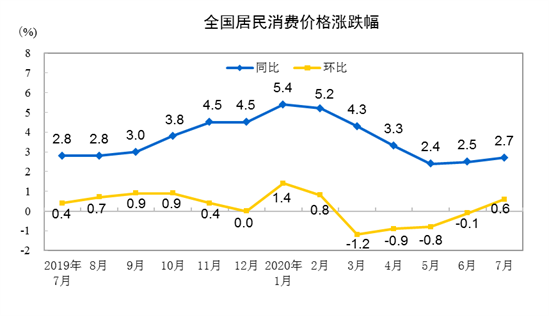

2020年7月份,全国居民消费价格同比上涨2.7%。其中,城市上涨2.4%,农村上涨3.7%;食品价格上涨13.2%,非食品价格持平;消费品价格上涨4.3%,服务价格持平。1-7月,全国居民消费价格比去年同期上涨3.7%。

7月份,全国居民消费价格环比上涨0.6%。其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格持平;消费品价格上涨1.0%,服务价格下降0.1%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

7月,受水涝带来的食品价格扰动与油价上涨助推,CPI环比由降转涨,同比涨幅略有扩大。

从环比看,CPI由上月下降0.1%转为上涨0.6%,其中食品项上涨2.8%。食品项中,多地洪涝灾害对生猪调运产生了一定影响,猪肉供给仍然偏紧,推动价格上涨10.3%,且涨幅比上月扩大6.7个百分点,进一步走高。非食品项中,受国际原油价格波动影响,汽油和柴油价格分别上涨2.5%和2.7%;暑期出游增多,飞机票和宾馆住宿价格分别上涨2.9%和1.7%。

从同比看,CPI上涨2.7%,涨幅比上月扩大0.2个百分点。剔除翘尾因素,CPI同比增长-0.2%。其中,猪肉价格上涨85.7%,涨幅比上月扩大4.1个百分点。非食品中,除医疗保健价格上涨1.6%,衣着、居住、生活用品及服务、交通和通信仍旧处于同比下降的区间,显示出消费需求乏力。

CPI连续两个月回升主要受短期因素影响,尚未构成趋势。展望未来,猪肉价格在“价格走低、高基数、同比权重抬升”因素叠加下,预计未来对CPI的助涨效应将有所减弱。

(二)PPI数据及点评

数据回顾:

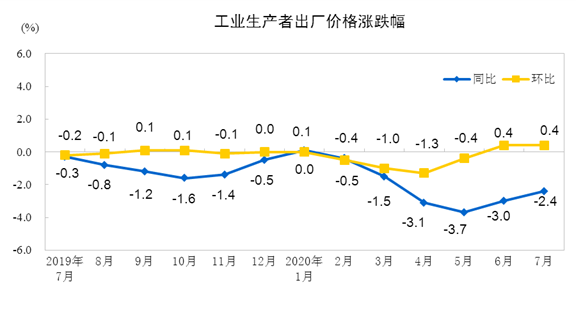

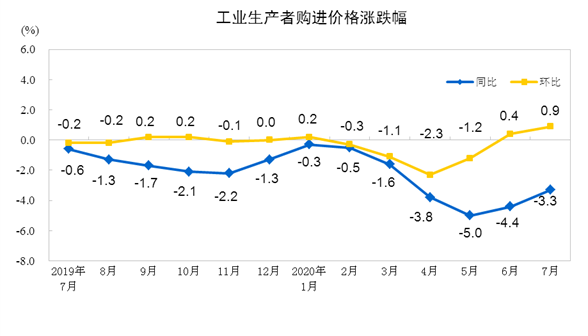

2020年7月份,全国工业生产者出厂价格同比下降2.4%,环比上涨0.4%;工业生产者购进价格同比下降3.3%,环比上涨0.9%。1-7月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.7%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

7月份,国内外市场需求逐步回暖,国际大宗商品价格继续上行,PPI环比涨幅平稳,同比降幅收窄。

从环比看,PPI上涨0.4%,涨幅与上月持平。受国际原油价格持续反弹影响,石油相关行业价格继续上涨,其中,石油和天然气开采业价格上涨12.0%,石油、煤炭及其他燃料加工业价格上涨3.4%。

从同比看,PPI下降2.4%,降幅比上月收窄0.6个百分点。剔除翘尾因素,PPI同比下降2.4%。除有色金属冶炼和压延加工业价格上涨0.7%,其他主要行业价格仅仅降幅有所收窄,尚未走出负值区间。

7月PPI数据再次验证了我们前期提出的拐点已经出现的论断,展望未来,基建加码叠加外需复苏有助于PPI维持回升势态。

page

6

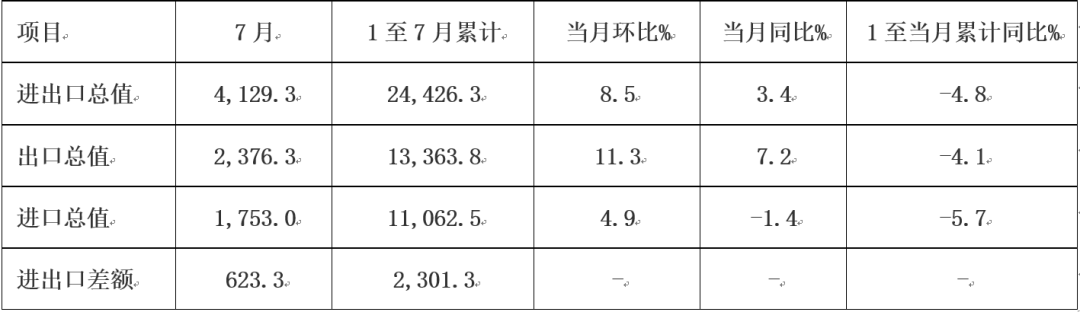

进出口数据点评

数据回顾:

2020年7月,我国进出口总值4129.3亿美元,同比增长3.4%。其中出口2376.3亿美元,同比增长7.2%;进口1753.0亿美元,同比下降1.4%,录得贸易差额623.3亿美元。

(资料来源:中华人民共和国海关总署,明毅博厚固定收益研究中心 )

数据点评:

7月出口强劲,明显强于Wind一致预期的增长0.2%。一方面,主要经济体PMI均较前值回升,体现出外需修复向好的预期,同时巴西、印度等新兴经济体的疫情加剧,相比之下我国经济运作稳定、工业产业链条较为完整,劳动密集型和机电产品两大类出口增速均好于前值。另一方面,防疫物资继续拉动出口,海外国家对我国医疗物资的需求继续增加,其中,纺织纱线、织物及制品出口额159.8亿美元,同比增加48%;医疗仪器及器械出口额20.2亿美元,同比增加78%。

进口方面,大宗商品价格持续低迷导致进口额同比下降,但制造业复苏强劲拉动能源和工业设备进口量增长。7月进口数据由增转跌并不意味着国内需求复苏的停止,而是大宗商品价格低迷,导致了进口出现贸易量增长、贸易额下降的现象。此外,美国对我国电子行业的制裁措施可能会导致短期加大芯片囤货力度。1-7月份,我国进口集成电路总数同比增加近25%。

展望后期,劳动密集型出口有望继续改善,防疫用品出口的边际效应会逐步减弱,随着中美关系再次进入博弈阶段,进出口的不确定性上升。

page

7

社融数据点评

数据回顾:

2020年7月社会融资规模增量为1.69万亿元,比上年同期多4068亿元。其中,对实体经济发放的人民币贷款增加1.02万亿元,同比多增2135亿元;对实体经济发放的外币贷款折合人民币减少524亿元,同比多减303亿元;委托贷款减少152亿元,同比少减835亿元;信托贷款减少1367亿元,同比多减691亿元;未贴现的银行承兑汇票减少1130亿元,同比少减3432亿元;企业债券净融资2383亿元,同比少561亿元;政府债券净融资5459亿元,同比少968亿元;非金融企业境内股票融资1215亿元,同比多622亿元。

7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;狭义货币(M1)余额59.12万亿元,同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点;流通中货币(M0)余额7.99万亿元,同比增长9.9%。当月净投放现金408亿元。

7月份人民币贷款增加9927亿元,同比少增631亿元。分部门看,住户部门贷款增加7578亿元,其中,短期贷款增加1510亿元,中长期贷款增加6067亿元;企(事)业单位贷款增加2645亿元,其中,短期贷款减少2421亿元,中长期贷款增加5968亿元,票据融资减少1021亿元;非银行业金融机构贷款减少270亿元。

数据点评:

7月金融数据发布,社融和信贷环比增量出现一定的收缩,这与近期央行的监管思路一致,同时总体仍维持季节性高位,结构有所改善,无需过度悲观。

6月以来,央行的态度就开始转向,更加强调稳健和灵活适度。6月18日,陆家嘴论坛上,从易纲行长透露的全年新增社融和信贷数据来看,下半年信贷较上半年会有一定的收缩。7月中旬,货政例会以及金融统计数据新闻发布会传递的“信贷投放要和经济复苏的节奏相匹配”信息。上周二季度货币执行报告发布,也提到要“保持货币供应量和社会融资规模合理增长”。7月金融数据也是对此的确认,这同当前货币政策回归常态化的也是一致的,这是预期之内的。

结构上看,表内贷款和表外融资双双回落是社融收缩的主要原因。表内贷款,7月新增人民币贷款仅9927亿元,较6月的18100亿元出现较大幅度的收缩,企业部门和居民部门均环比出现不同幅度的收缩,可能与央行近期打击货币市场套利有关。表外融资,7月非标融资-2649亿元,6月非标融资854亿元,其中未贴现银行承兑汇票融资在连续4个月正增长后出现收缩,非标融资大幅收缩的趋势并未改变。尽管资管新股过渡期延长,但是净值化转型的趋势并未改变,央行对非标融资的态度并未发生改变。

需要指出的是,社会信贷需求依然相对积极,表明经济将延续向好复苏势头。居民中长期贷款相对稳定,与房地产销售的明显回升是相吻合的,7月30大中城市房地产成交面积继续升至11.5%,房地产市场的回暖部分源于滞后需求的逐步释放,是经济继续向好在居民层面的反映;企业中长期贷款相对稳定,企业债融资虽减少但依然相对较高,且在利率大幅上升的背景下,企业债券继续扩张,是经济继续向好在企业层面的反映。此外,企业存款回落幅度相对强于季节性,但M1增速继续回升,企业资金状况相对较好;股市相对较好的环境下,新增股票融资创下今年以来最高位,也有利支撑了实体经济融资。

M1、M2剪刀差有所收窄。6月剪刀差为-4.6%,7月剪刀差为-3.8%,这反映了随着需求逐渐的修复,以及融资阶段进一步过渡向投资落地阶段,货币活性有所显现。

展望后市,下半年稳货币和结构性宽信用的趋势仍将延续,总量宽松的斜率继续放缓。

END

点“在看”给我一朵小黄花![]()