返回 <<市场动态

2019年6月经济数据点评

来源:明毅基金 发布时间:

工业增加值数据点评

数据回顾:

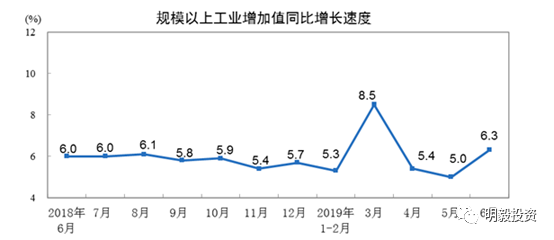

2019年6月份,规模以上工业增加值同比实际增长6.3%(以下增加值增速均为扣除价格因素的实际增长率),比5月份加快1.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。

分三大门类看,6月份,采矿业增加值同比增长7.3%,增速较5月份加快3.4个百分点;制造业增长6.2%,加快1.2个百分点;电力、热力、燃气及水生产和供应业增长6.6%,加快0.7个百分点。

分经济类型看,6月份,国有控股企业增加值同比增长6.2%;股份制企业增长7.6%,外商及港澳台商投资企业增长1.8%;私营企业增长8.3%。

分行业看,6月份,41个大类行业中有36个行业增加值保持同比增长。其中,农副食品加工业增长2.5%,纺织业增长1.6%,化学原料和化学制品制造业增长5.4%,非金属矿物制品业增长9.5%,黑色金属冶炼和压延加工业增长13.7%,有色金属冶炼和压延加工业增长12.9%,通用设备制造业增长2.6%,专用设备制造业增长5.3%,汽车制造业下降2.5%,铁路、船舶、航空航天和其他运输设备制造业增长14.5%,电气机械和器材制造业增长11.3%,计算机、通信和其他电子设备制造业增长10.4%,电力、热力生产和供应业增长5.6%。

数据点评:

整体来看,6月工业增加值当月同比增加6.3%,较5月出现明显反弹,但结合PMI数据连续三个月低于50%,以及1-6月工业增加值同比增长6.0%的数据来看,2019年上半年生产端难言改善,6月份工业增加值的恢复目前看是属于大周期下行里面的小周期反弹,暂时没有扭转整体的下行趋势。分行业来看,6月处于产业链上游的黑色、有色金属冶炼和压延加工业增速较5月出现大幅增加,处于较高水平,也是工业增加值反弹的主要动力,这与我们年初分析的库存周期进入下半程或有关系;(详情参见2019年1-2月经济数据点评);通用设备制造业和专用设备制造业增速小幅增加;汽车制造业增加值跌幅从5月-4.7%收窄至-2.5%,但改善程度不如零售端。

固定资产投资数据点评

数据回顾:

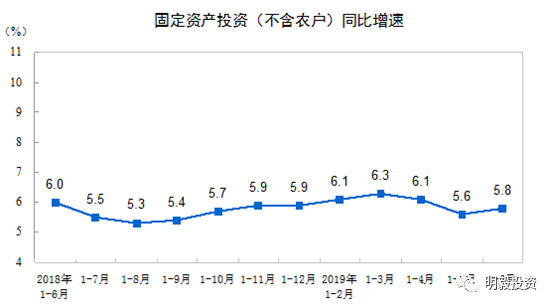

2019年1—6月份,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1—5月份提高0.2个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资180289亿元,同比增长5.7%,增速比1—5月份提高0.4个百分点。

分产业看:

第一产业投资8430亿元,同比下降0.6%,降幅比1—5月份收窄1.7个百分点;第二产业投资100070亿元,增长2.9%,增速回落0.3个百分点;第三产业投资190600亿元,增长7.4%,增速提高0.3个百分点。

第二产业中,工业投资同比增长3.3%,增速比1—5月份回落0.2个百分点;其中,采矿业投资增长22.3%,增速回落3.8个百分点;制造业投资增长3%,增速提高0.3个百分点;电力、热力、燃气及水生产和供应业投资下降0.5%,1—5月份为增长0.8%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.1%,增速比1—5月份提高0.1个百分点。其中,水利管理业投资增长1.1%,1—5月份为下降1.8%;公共设施管理业投资下降0.3%,降幅收窄0.5个百分点;道路运输业投资增长8.1%,增速提高1.9个百分点;铁路运输业投资增长14.1%,增速回落1个百分点。

数据点评:

1-6月固定资产投资增速5.8%,较上月提高0.2个百分点。6月专项债使用标准放松,可作为重大项目资本金的政策推出,或对固定资产投资有一定的带动作用。分项来看,基础设施投资和制造业投资增速小幅提高,采矿业与电力、热力、燃气及水生产和供应业投资增速出现回落,固定资产投资仍然处于弱势下行区间,我国经济发展很大程度上由投资拉动,固定资产投资如没有明显改善,经济恢复动力料将不足。

房地产开发投资和销售点评

数据回顾:

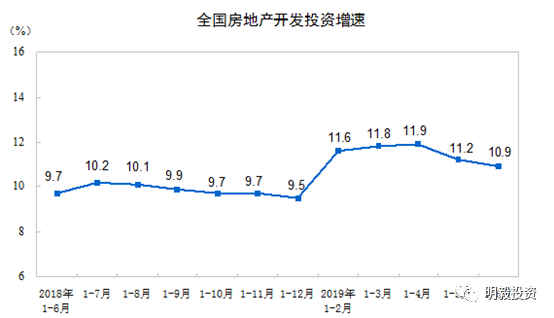

2019年1—6月份,全国房地产开发投资61609亿元,同比增长10.9%,增速比1—5月份回落0.3个百分点。其中,住宅投资45167亿元,增长15.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。

新开工和竣工:房屋新开工面积105509万平方米,增长10.1%,增速回落0.4个百分点。其中,住宅新开工面积77998万平方米,增长10.5%。房屋竣工面积32426万平方米,下降12.7%,降幅扩大0.3个百分点。其中,住宅竣工面积22929万平方米,下降11.7%。

销售:1—6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1—5月份扩大0.2个百分点。其中,住宅销售面积下降1.0%,办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。

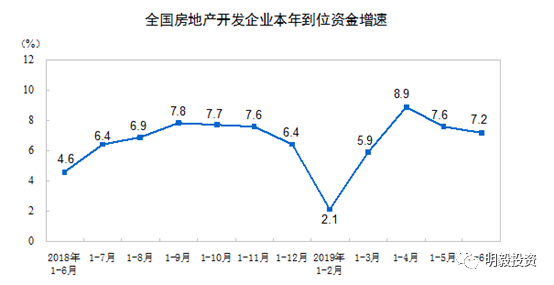

房地产开发资金来源:1—6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1—5月份回落0.4个百分点。其中,国内贷款13330亿元,增长8.4%;利用外资43亿元,增长51.8%;自筹资金26731亿元,增长4.7%;定金及预收款28465亿元,增长9.0%;个人按揭贷款12806亿元,增长11.1%。

土地购置:1—6月份,房地产开发企业土地购置面积8035万平方米,同比下降27.5%,降幅比1—5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。

数据点评:

6月房地产数据继续走弱,房地产开发投资增速、房屋新开工面积增速、房屋竣工面积增速、商品房销售面积增速均出现下降。1-6月房地产开发企业到位资金增速继续回落,从7.6%下降至7.2%。6月陆家嘴论坛上银保监会指出了当前我国房地产市场、房地产金融存在的风险,释放了政策收紧的警示信号,房地产调控政策坚持“房住不炒”,加上监管部门近期收紧对房地产行业的信托融资,房地产投资大概率在1-4月份出现了年内的高点,下半年压力很大,部门中小房企和布局三四线的房企将面临极大的现金流压力,房企将出现头部和尾部两端分化的可能,行业的重组整合也将加快。

社零数据点评

数据回顾:

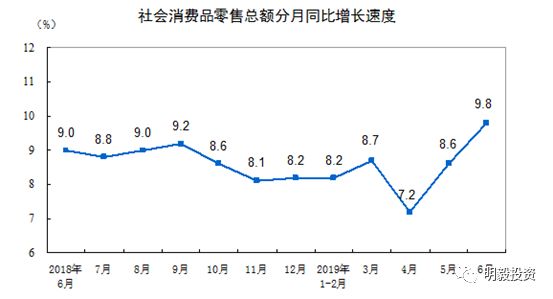

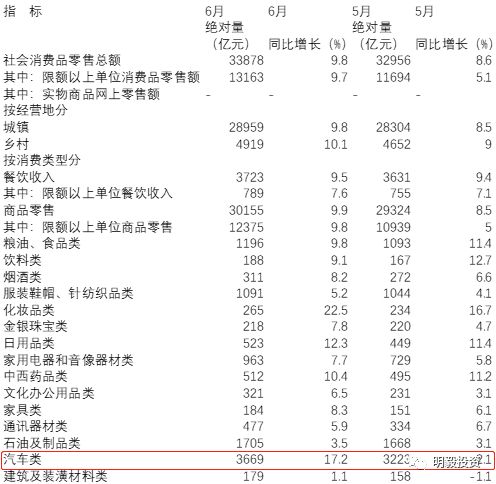

2019年上半年,社会消费品零售总额195210亿元,同比名义增长8.4%(扣除价格因素实际增长6.7%,以下除特殊说明外均为名义增长)。其中,6月份社会消费品零售总额33878亿元,同比增长9.8%。

数据点评:

6月社会消费品零售总额增速9.8%,较上月提高了1.2个百分点,是所有经济数据里最超预期的一项。社零数据的大幅回升主要有两方面原因。第一, 6月汽车促销力度加大,汽车类零售总额大幅提高,好于预期;第二,在“618”等大型网购促销活动的带动下,网上零售表现较好,网上销售的化妆品类、家用电器类等商品增速较快。汽车消费在6月份大幅度改善,主要得益于促销的力度较大和政策扶持,但是这又在某种程度上透支了消费的潜力,汽车消费能否持续改善存疑,投资者可以密切关注。

总结:

1、6月工业增加值当月同比增长6.3%,较上月出现大幅增长,但1-6月整体增长6.0%,6月处于产业链上游的黑色、有色金属冶炼和压延加工业增速较5月出现大幅增加,处于较高水平,也是工业增加值反弹的主要动力,这与我们年初分析的库存周期进入下半程或有关系(详情参见2019年1-2月经济数据点评);

2、1-6月固定资产投资增速提高0.2个百分点至5.8%,6月专项债使用标准放松,可作为重大项目资本金,对固定资产投资有一定的带动作用,但目前来看并不明显;我国经济发展很大程度上由投资拉动,固定资产投资如没有明显改善,经济恢复动力料将不足;

3、6月房地产数据继续走弱,多个指标持续下行,在房地产调控政策收紧的情况下,房企融资环境持续收紧,房地产下行压力较大;1-4月大概率成为年内高点,中小房企和布局集中在3-4线的房企会面临较大现金流压力,行业将会两极分化,行业可能迎来新一轮的兼并重组;

4、社会消费品零售总额大幅提高至9.8%,汽车促销力度加大带来汽车零售额大幅提升是6月消费增长的主要推动力,但6月份的放量会透支下半年的消费潜力,现在判断消费恢复活力为时尚早。