返回 <<市场动态

2019年1-2月经济数据点评

来源:明毅基金 发布时间:

工业增加值数据点评

数据回顾:

2019年1-2月份,规模以上工业增加值同比实际增长5.3 %(以下增加值增速均为扣除价格因素的实际增长率),增速较2018年12月份回落0.4个百分点。据测算,剔除春节因素影响增长6.1%。

数据点评:

分产业看,1-2月份采矿业同比增长0.3%,增速较2018年12月份回落3.3个百分点,拖累工业增加值的整体表现,但考虑到春节因素,每年采矿业在1-2份都表现较为低迷,总体来看,2019年开年表现尚可,更多地是金融经济环境收紧带来的投资低迷所致;制造业增长5.6%,加快0.1个百分点;电力、热力、燃气及水生产和供应业增长6.8%,回落2.8个百分点。

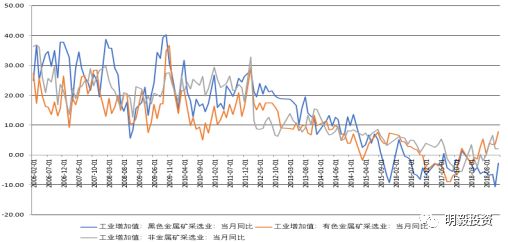

分行业看,1-2月份,41个大类行业中有38个行业增加值保持同比增长。其中,受春节因素影响,农副食品加工业增长6.3%;另外,虽然采矿业整体仅增长0.3%,但是相对于2018年与2019年的开年同比负增长,已经有所回升,其中,非金属矿物制品业增长8.8%,黑色金属冶炼和压延加工业增长7.5%,有色金属冶炼和压延加工业增长9.3%,需要关注即将进入下半程的库存周期,预计有色、矿产资源相关行业可能因为中下游企业逐渐进入补库存阶段而带来阶段性回升(参考下图)。

其他行业较为平稳,高端制造业专用设备制造业增长10.0%,铁路、船舶、航空航天和其他运输设备制造业增长7.9%,电气机械和器材制造业增长8.0%,计算机、通信和其他电子设备制造业增长6.0%,电力、热力生产和供应业增长6.1%,汽车制造业继续下滑,同比下降5.3%。

固定资产投资数据点评

数据回顾:

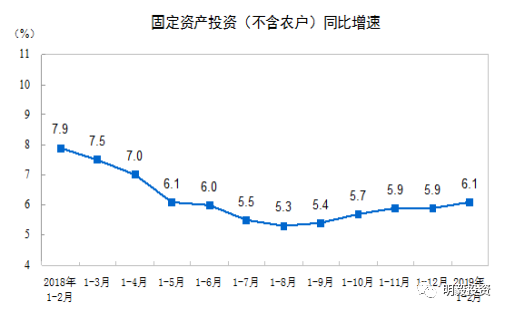

2019年1-2月份,全国固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比2018年全年提高0.2个百分点。从环比速度看,2月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资26963亿元,同比增长7.5%。

分产业看,第一产业投资950亿元,同比增长3.7%,增速比2018年全年回落9.2个百分点;第二产业投资13864亿元,增长5.5%,增速回落0.7个百分点;第三产业投资增长3003亿元,增长6.5%,增速提高1个百分点。

第二产业中,工业投资同比增长5.8%,增速比2018年全年回落0.7个百分点;其中,采矿业投资增长41.4%,增速提高37.3个百分点;制造业投资增长5.9%,增速回落3.6个百分点;电力、热力、燃气及水生产和供应业投资下降1.4%,降幅收窄5.3个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.3%,增速比2018年全年提高0.5个百分点。其中,水利管理业投资下降1.8%,降幅收窄3.1个百分点;公共设施管理业投资下降2.9%,2018年全年为增长2.5%;道路运输业投资增长13%,增速提高4.8个百分点;铁路运输业投资增长22.5%,2018年全年为下降5.1%。

数据点评:

整体看,2019年1-2月固定投资同比增速较2018年年末实现一定程度回升,但结构并未优化,从三大产业对固定投资贡献看,第一产业和第二产业同比增速均出现下滑,第三产业同比增长提速1个百分点,第三产业的增速提升维持了目前的固定资产投资增速,整体看并未改观。从第三产业内部结构看,基础设施投资、道路运输投资、铁路运输投资大增贡献了主要力量,可以看出来,经济下行周期,财政政策发力基建等项目是维持经济增长的重要力量,但是持续性需要推敲。摩根士坦利全球首席战略师曾经过大量调研显示,一个国家维持经济良性增长时,投资占GDP比例应该在25%-35%的区间内,但是中国固定资产投资额从2010年的241414亿元增长到了2016年的596501亿元,同期其占GDP的比例从58.5%大幅增长到80.2%,显然,投资是经济的主要发动机,但从2018年至今,投资已经大显疲态,长远看,未来改善经济增长结构的路任重道远。

房地产开发投资和销售点评

数据回顾:

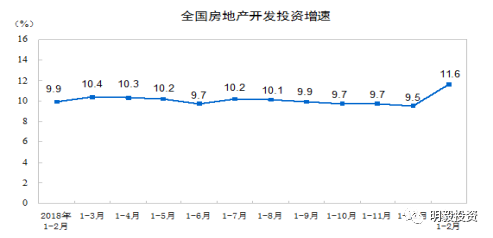

2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点。其中,住宅投资8711亿元,增长18.0%,增速提高4.6个百分点。住宅投资占房地产开发投资的比重为72.1%。

新开工和竣工:2019年1-2月,房屋新开工面积18814万平方米,同比增长6%,其中,住宅新开工面积13597万平方米,增长4.3%。房屋竣工面积12500万平方米,同比下降11.9%。其中,住宅竣工面积8926万平方米,下降7.8%。

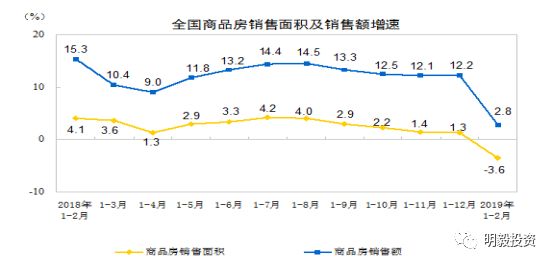

销售:2019年1-2月,商品房销售面积14102万平方米,同比下降3.6%;其中,住宅销售面积同比下降3.2%,办公楼销售面积下降15.7%,商业营业用房销售面积下降13.6%。商品房销售额12803亿元,同比下降3.2%,其中,住宅销售额增长4.5%,办公楼销售额下降6.2%。

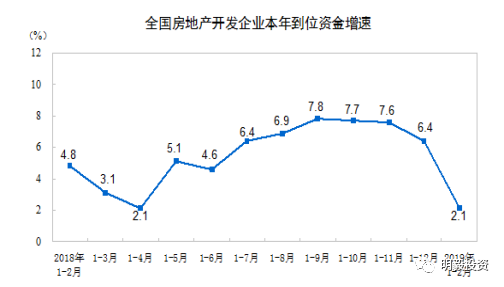

房地产开发资金来源:1-2月份,房地产开发企业到位资金24497亿元,同比增长2.1%,增速比2018年全年回落4.3个百分点。其中,国内贷款4976亿元,下降0.5%;利用外资52亿元,增长3.3倍;自筹资金7279亿元,下降1.5%;定金及预收款7366亿元,增长5.6%;个人按揭贷款3458亿元,增长6.5%。

土地购置:1-2月份,房地产开发企业土地购置面积1545万平方米,同比下降34.1%,2018年全年为增长14.2%;土地成交价款690亿元,下降13.1%,2018年全年为增长18.0%。

数据点评:

房地产投资增速维持高位,房地产投资和房地产销售继续背离,且幅度加大;开工面积和竣工面积背离,建设期加长,房地产到位资金同比增速下滑。房地产投资较强主要是由于施工面积增长带动,房屋施工面积累计同比增速为6.8%,比去年全年提高1.6个百分点。这与去年拉动地产投资的主要因素是土地购置费用明显不同。房地产销售下滑较快,持续低迷,在稳增长的情况下,房地产政策有放松的可能性。另外,房地产开发到位资金增速1-2月表现不佳,虽然以往的经验,年初会是淡季,但是相比于2018年年初,到位资金增速仍然下降比较大,总体看,房企资金压力仍未缓解。

社零数据点评

数据回顾:

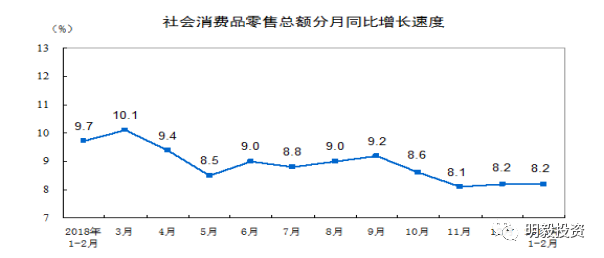

2019年1-2月份,社会消费品零售总额66064亿元,同比名义增长8.2%。其中,限额以上单位消费品零售额23096亿元,增长3.5%。

数据点评:

消费不温不火,建筑装潢、家具、家电增速分别较去年12月下行2、12、10.6个百分点至6.6%、0.7%和3.3%,与前期地产销售低迷相关联;1-2月汽车增速环比改善5.7个百分点,但仍为负值;文化办公用品和通讯器材因基数原因走高。高端消费品增速下滑严重背后显示的是居民消费的萎缩,经济下滑、收入减少加上房地产对人均可支配收入的消耗,决定了该轮经济下行将再持续较长时间。预计经济下行压力仍大,棚改货币化率大概率降低也将继续拖累消费。

总结:

1.金融政策、经济环境限制投资和扩大在生产,投资低迷;关注矿产资源类增速的抬头,资源类企业有望受益于补库存行为;

2.第三产业托底固定资产投资,基础设施投资托底第三产业,2019年有望继续。

3.房地产开工竣工数据背离、开工销售背离,,房企融资压力和销售压力均较大;三四线及以下房地产价格泡沫较为明显,应该严格规避中小型房企和主要布局放在3-4线城市的企业;拐点必将道来,当下大概率是房地产投资拐点。

4.社零疲软,通胀低迷,房地产挤压消费,人口老龄化来临压缩居民消费动力,经济数据低迷。