返回 <<市场动态

2019年12月经济数据点评

来源:明毅基金 发布时间:

1

工业增加值数据点评

数据回顾:

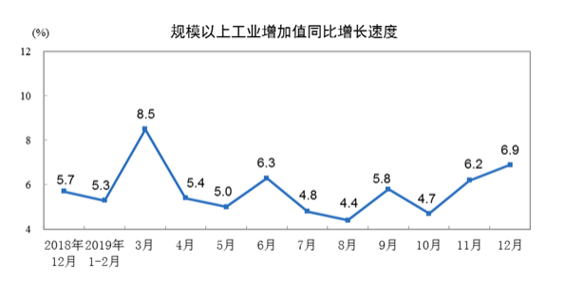

2019年12月份,规模以上工业增加值同比实际增长6.9%(以下增加值增速均为扣除价格因素的实际增长率),增速比11月份加快0.7个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.58%。1—12月份,规模以上工业增加值同比增长5.7%。

(资料来源:统计局 明毅博厚整理)

1 | 分三大门类看,12月份,采矿业增加值同比增长5.6%,增速较11月份回落0.1个百分点;制造业增长7.0%,加快0.7个百分点;电力、热力、燃气及水生产和供应业增长6.8%,加快0.1个百分点。 |

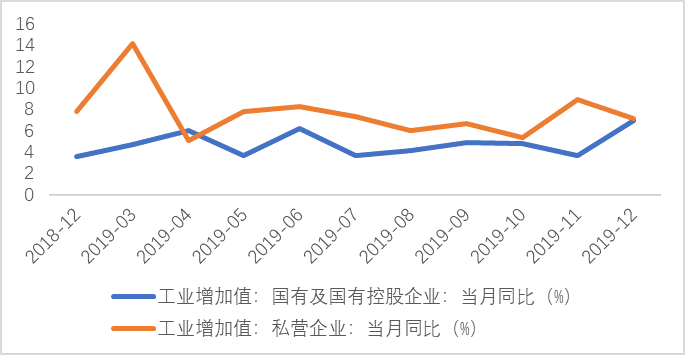

2 | 分经济类型看,12月份,国有控股企业增加值同比增长7.0%;股份制企业增长7.5%,外商及港澳台商投资企业增长4.8%;私营企业增长7.1%。 |

3 | 分行业看,12月份,41个大类行业中有33个行业增加值保持同比增长。农副食品加工业下降0.3%,纺织业增长0.2%,化学原料和化学制品制造业增长7.7%,非金属矿物制品业增长8.4%,黑色金属冶炼和压延加工业增长10.7%,有色金属冶炼和压延加工业增长5.0%,通用设备制造业增长4.9%,专用设备制造业增长6.5%,汽车制造业增长10.4%,铁路、船舶、航空航天和其他运输设备制造业下降6.8%,电气机械和器材制造业增长12.4%,计算机、通信和其他电子设备制造业增长11.6%,电力、热力生产和供应业增长7.0%。 |

(数据来源:Choice 明毅博厚整理)

数据点评:

12月工业增加值延续反弹趋势,是2019年仅次于3月的第二高增速。全年来看,工业增加值具有季节性特征,一般季末因为集中交货等原因增速较其他月份高,年底效应显著。分经济类型看,12月国有企业增加值同比大幅提升,从3.7%提升到7%,其在年中与私营企业出现较大分化。分行业看,铁路、船舶、航空航天和其他运输设备制造业的增加值出现最大滑坡,下降6.9个百分比进入负值区间;汽车制造业延续回升势态,其增速由7.7%加快至10.4%;其他行业变动不多。随着1-2月份节日来临,开工低启,工业增加值将会在2020年初回落。

page

2

固定资产投资数据点评

数据回顾:

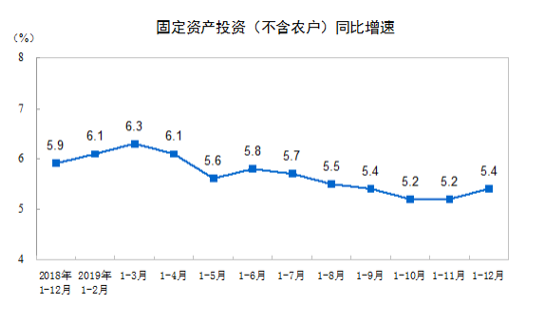

2019年1-12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%,增速比1—11月份加快0.2个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资311159亿元,比上年增长4.7%,增速比1—11月份加快0.2个百分点。

(资料来源:统计局 明毅博厚整理)

分产业看:

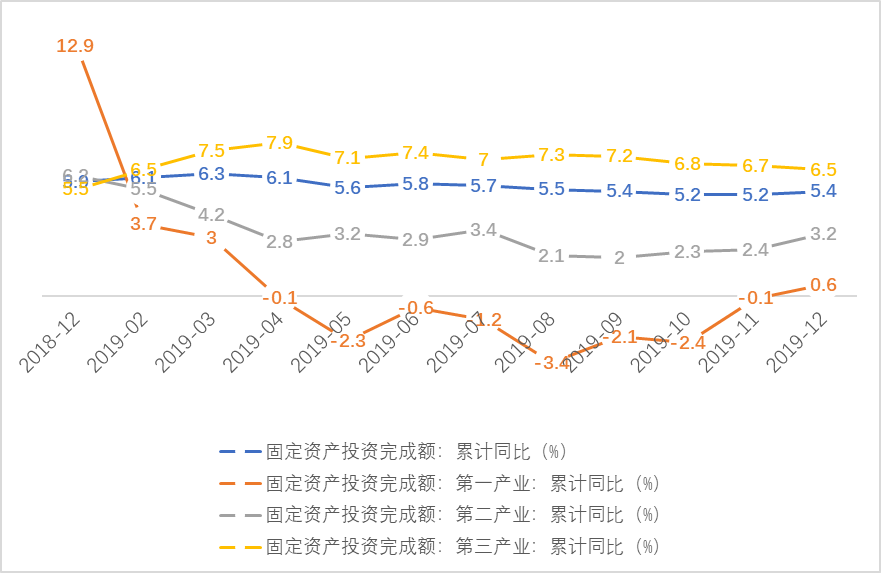

1 | 第一产业投资12633亿元,比上年增长0.6%,1—11月份为下降0.1%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。 |

2 | 第二产业中,工业投资比上年增长4.3%,增速比1—11月份加快0.6个百分点。其中,采矿业投资增长24.1%,增速回落1.2个百分点;制造业投资增长3.1%,增速加快0.6个百分点;电力、热力、燃气及水生产和供应业投资增长4.5%,增速加快0.9个百分点。 |

3 | 第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长3.8%,增速比1—11月份回落0.2个百分点。其中,铁路运输业投资下降0.1%,1—11月份为增长1.6%;道路运输业投资增长9.0%,增速加快0.2个百分点;水利管理业投资增长1.4%,增速回落0.3个百分点;公共设施管理业投资增长0.3%,增速加快0.1个百分点。 |

分地区看:

1 | 东部地区投资比上年增长4.1%,增速与1—11月份持平。 |

2 | 中部地区投资增长9.5%,增速加快0.2个百分点。 |

3 | 西部地区投资增长5.6%,增速加快0.7个百分点;东北地区投资下降3.0%,降幅收窄0.7个百分点。 |

(资料来源:Choice 明毅博厚整理)

数据点评:

整体来看,固定资产投资增速在年底轻微反弹。分三大板块来看,第一产业、第二产业出现较大改善,分别上升0.7百分点和0.8个百分点,第三产业继续小幅下滑。制造业中,计算机、通信和其他电子设备制造业仍保持强势增速,由13.8%上升至16.8%,高技术行业继续成为资本的竞逐对象。基础设施中的铁路运输业投资继续下滑,已经进入负值。

全年看,固定资产投资主要靠第三产业带动,尤其第一产业经历了高开低走。最近受贸易战缓和的影响,第一产业、第二产业已经结束下滑趋势,第一产业已经走出负值增速。我国经济正在经历产业结构的变迁,第三产业占国民经济增长的比重有望进一步提高。

page

3

房地产开发投资和销售点评

数据回顾:

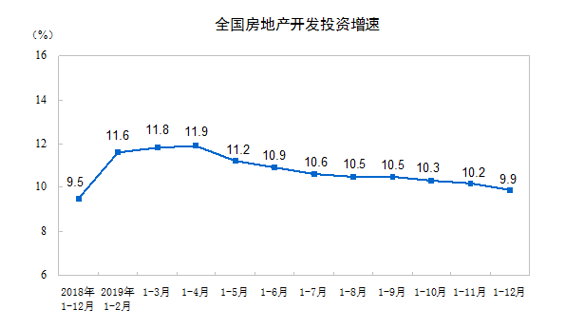

2019年1—12月份,全国房地产开发投资132194亿元,比上年增长9.9%,增速比1—11月份回落0.3个百分点,比上年加快0.4个百分点。其中,住宅投资97071亿元,增长13.9%,增速比1—11月份回落0.5个百分点,比上年加快0.5个百分点。

(资料来源:统计局 明毅博厚整理)

新开工和竣工:

2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%,增速与1—11月份持平,比上年加快3.5个百分点。其中,住宅施工面积627673万平方米,增长10.1%。房屋新开工面积227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点。其中,住宅新开工面积167463万平方米,增长9.2%。房屋竣工面积95942万平方米,增长2.6%,1—11月份为下降4.5%,上年为下降7.8%。其中,住宅竣工面积68011万平方米,增长3.0%。

销售:

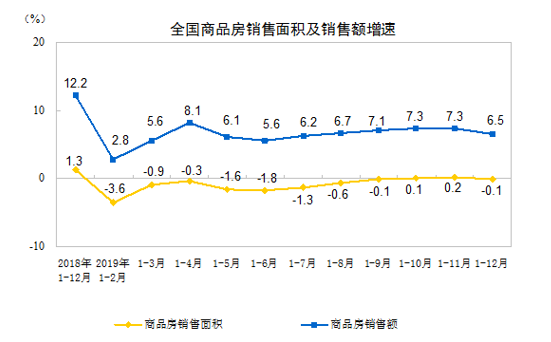

2019年,商品房销售面积171558万平方米,比上年下降0.1%,1—11月份为增长0.2%,上年为增长1.3%。其中,住宅销售面积增长1.5%,办公楼销售面积下降14.7%,商业营业用房销售面积下降15.0%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降15.1%,商业营业用房销售额下降16.5%.

(资料来源:统计局 明毅博厚整理)

房地产开发资金来源:

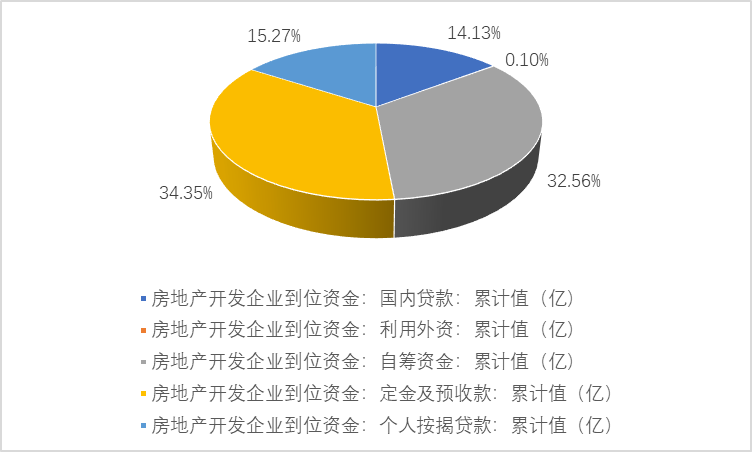

2019年,房地产开发企业到位资金178609亿元,比上年增长7.6%,增速比1—11月份加快0.6个百分点,比上年加快1.2个百分点。其中,国内贷款25229亿元,增长5.1%;利用外资176亿元,增长62.7%;自筹资金58158亿元,增长4.2%;定金及预收款61359亿元,增长10.7%;个人按揭贷款27281亿元,增长15.1%

(资料来源:Choice 明毅博厚整理)

(资料来源:Choice 明毅博厚整理)

土地购置:

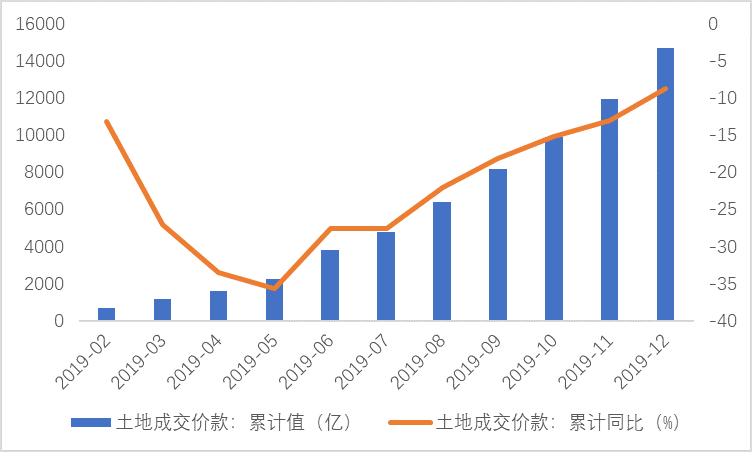

2019年,房地产开发企业土地购置面积25822万平方米,比上年下降11.4%,降幅比1—11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,下降8.7%,降幅比1—11月份收窄4.3个百分点,上年为增长18.0%。

数据点评:

全国房地产开发投资增速继续维持2019年4月以来的下降趋势,符合1-4月是年内增速高点的判断,同时,1-12月房地产投资增速跌破10%关口,迎来个位数增长时代,即使是后续有所反弹,但是不会改变增速缓慢下滑的趋势。1-12月,商品房销售金额和销售面积环比增速均有下降,主要是办公楼销售额和商业营业用房销售额下降较多,住宅销售额仍保持强势增长。土地购置方面较去年相比仍比较谨慎,但同比降幅逐渐缩窄,预计2020年房企拿地力度会逐渐加强。房地产行业已经进入存量博弈时代,资源向龙头企业集中。房地产资金来源方面,预付款和按揭贡献了增量的50%,房地产投资将越来越依靠居民部门的贡献,观察房地产投资未来的走势,需要密切关注居民部门的财务能力。

page

4

社零数据点评

数据回顾:

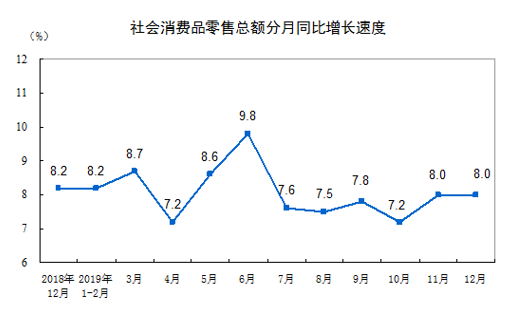

2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

(资料来源:统计局 明毅博厚整理)

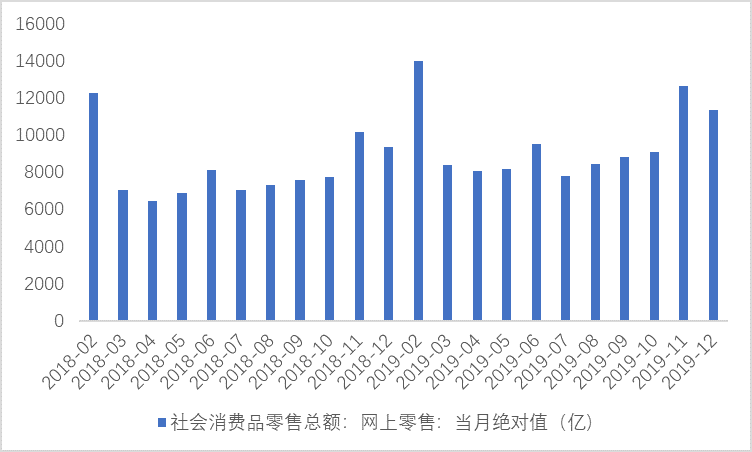

2019年,全国网上零售额106324亿元,比上年增长16.5%。其中,实物商品网上零售额85239亿元,增长19.5%,占社会消费品零售总额的比重为20.7%;在实物商品网上零售额中,吃、穿和用类商品分别增长30.9%、15.4%和19.8%。

(资料来源:统计局 明毅博厚整理)

(资料来源:Choice 明毅博厚整理)

数据点评:

12月份社零消费增速与上月持平。受网络促销活动月影响,网上零售额保持强势,但相比2018年同期有所下降0.2个百分点。元旦、春节等传统节日来临,饮料类、日用品、烟酒类同比增长突出,其增速有可能会维持一段时间反弹。整年来看,网上零售受月份影响,具体在1-2月、6月、11月、12月出现高峰,1-2月受元旦、春节影响加大购买力,6月、11月、12月分别受网络促销活动“618”、“双十一”、“双十二”推动。

总结

1 .工业增加值延续改善趋势,处于较高水平。国企同比增长和私营企业同比增长的差距缩小,年底抢生产效应明显。

2 .固定资产投资同比增速结束近半年来的下降趋势,高端制造业继续保持强势增长。

3. 房地产投资继续保持下行趋势,房地产投资增速进入个位数时代;土地购置的同比降幅逐渐缩窄,居民部门的财务状况将对房地产资金来源产生重要影响。

4. 社零消费受“双十二”影响与上月持平,增速保持强势,符合判断。春节即将来临,预计消费增速将维持平稳增长。

END![]()