返回 <<市场动态

2019年11月经济数据点评

来源:明毅基金 发布时间:

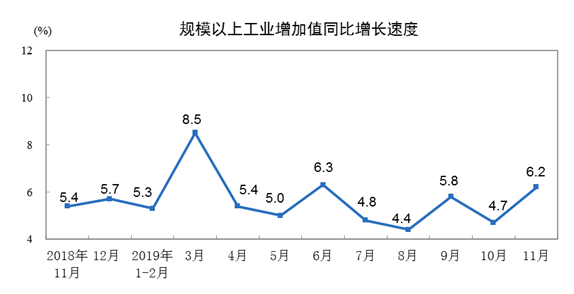

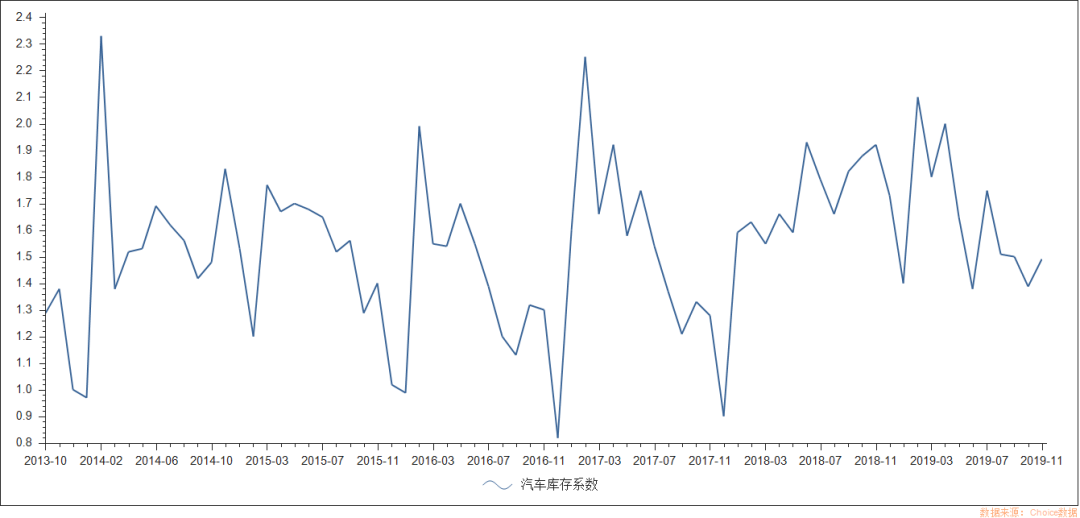

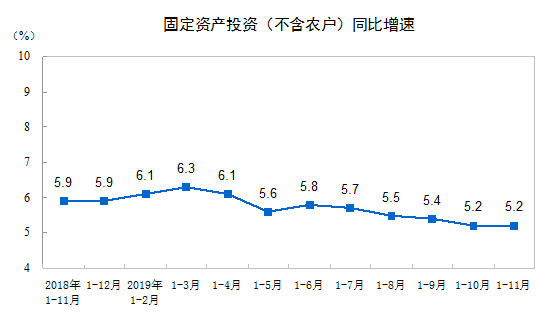

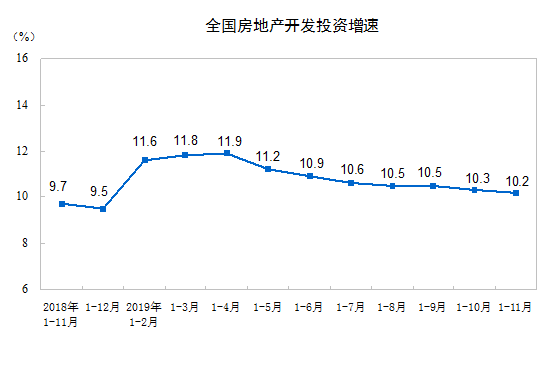

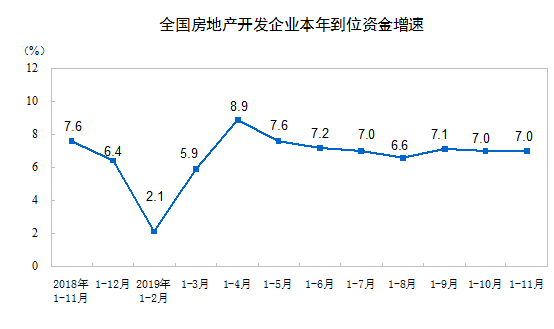

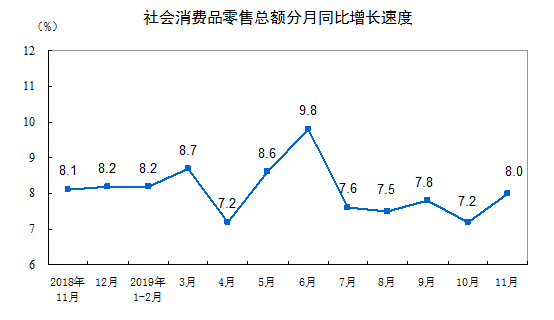

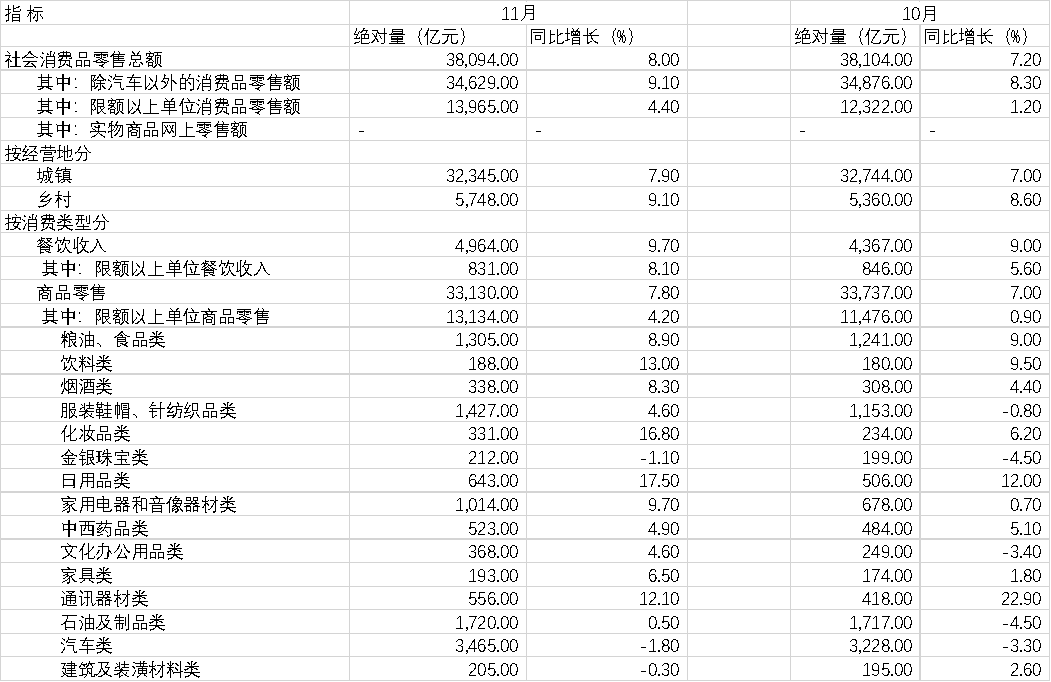

工业增加值数据点评 数据回顾: 2019年11月份,规模以上工业增加值同比实际增长6.2%(以下增加值增速均为扣除价格因素的实际增长率),比10月份加快1.5个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.78%。1—11月份,规模以上工业增加值同比增长5.6%。 (资料来源:统计局 明毅博厚整理) 1 分三大门类看,11月份,采矿业增加值同比增长5.7%,增速较10月份加快1.8个百分点;制造业增长6.3%,加快1.7个百分点;电力、热力、燃气及水生产和供应业增长6.7%,加快0.1个百分点 2 分经济类型看,11月份,国有控股企业增加值同比增长3.7%;股份制企业增长7.0%,外商及港澳台商投资企业增长3.2%;私营企业增长8.9% 3 分行业看,11月份,41个大类行业中有38个行业增加值保持同比增长。农副食品加工业下降0.6%,纺织业增长2.5%,化学原料和化学制品制造业增长7.9%,非金属矿物制品业增长8.6%,黑色金属冶炼和压延加工业增长10.7%,有色金属冶炼和压延加工业增长6.4%,通用设备制造业增长6.2%,专用设备制造业增长7.0%,汽车制造业增长7.7%,铁路、船舶、航空航天和其他运输设备制造业增长0.1%,电气机械和器材制造业增12.6%,计算机、通信和其他电子设备制造业增长9.7%,电力、热力生产和供应业增长6.8% (数据来源:Choice 明毅博厚整理) 数据点评: 整体来看,11月工业增加值较10月出现较大改善,生产数据好于预期,是今年仅次于3月和6月的第三高增速,工业增加值具有季节性,一般季末月份因为交货等原因增速会较其他月份高,但是11月并非年底,属于提前改善,12月可能维持较高的水平。从三大门类来看,拖累10月生产数据的采矿业和制造业在11月均有改善,分别加快1.8个百分点和1.7个百分点。私营企业同比增长为8.7%,大幅超过上月的5.4%,单月的表现不足以得出重大结论,但这一点值得关注,传统行业的私营企业今年在融资市场遭到重创,但是根据今年的数据来看,针对高新技术行业的投资增长跑赢了整体投资增速,这部分企业极有可能逐渐成长为新经济的代表;关注中国经济转型,就需要关注民营高技术产业中是否能真正地实现技术创新以提高生产率,更进一步跟踪的是诸多技术是否能带来量产。分行业看,农副产品加工业仍处于负值区间,但已经从10月的-2.7%缩小到-0.6%,近期政策对农业经营的支持是重要原因。纺织业已经从负值区域走出,同比增长2.5%,随着中美贸易战进入缓和期,纺织业预计会继续反弹。制造业中,汽车制造业延续了上月的回升势态,其增速由4.9%加快至7.7%,根据中国汽车流通协会最新公布的汽车库存系数,目前为1.49,位于历史中位数附近,汽车行业如果没有切实的政策支持,盲目扩大生产会到导致库存回升,未来车企的竞争则会更为激烈。 page 2 固定资产投资数据点评 数据回顾: 2019年1—11月份,全国固定资产投资(不含农户)533718 亿元,同比增长5.2%,增速与1—10月份持平。从环比速度看,11月份固定资产投资(不含农户)增长0.42%。其中,民间固定资产投资303786亿元,同比增长4.5%,增速比1—10月份加快0.1个百分点。 (资料来源:统计局 明毅博厚整理) 分行业看: 1 第一产业投资12164亿元,同比下降0.1%,降幅比1—10月份收窄2.3个百分点;第二产业投资158451亿元,增长2.4%,增速加快0.1个百分点;第三产业投资363103亿元,增长6.7%,增速回落0.1个百分点 2 第二产业中,工业投资同比增长3.7%,增速比1—10月份加快0.2个百分点。其中,采矿业投资增长25.3%,增速加快0.2个百分点;制造业投资增长2.5%,增速回落0.1个百分点;电力、热力、燃气及水生产和供应业投资增长3.6%,增速加快1.7个百分点 3 第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.0%,增速比1—10月份回落0.2个百分点。其中,铁路运输业投资增长1.6%,增速回落4.3个百分点;道路运输业投资增长8.8%,增速加快0.7个百分点;水利管理业投资增长1.7%,增速加快1.1个百分点;公共设施管理业投资增长0.2%,增速与1—10月份持平 数据点评: 1-11月固定资产投资增速5.2%,与1-10月持平,继续保持在今年以来的低位。分三大板块来看,第一产业、第三产业继续下滑,但第一产业的降幅有所收窄2.3个百分点。第二产业中,高端制造业继续保持强势增速,其中医药制造业同比增速7.8%,计算器、通信和其他电子设备制造业同比增速13.8%,均远远高于制造业的2.5%增速,高技术行业成为聪明资金的追逐对象,高技术产业是知识密集型行业,也是资金密集型行业,经济下行倒逼资本寻找新的增长点,结合工业增加值的细分项来看,目前资金涌入的效果暂时是良性的。第三产业中,铁路运输业投资同比增速为1.6%,比较乏力,较1-10月份回落4.3个百分点,降幅较大。 page 3 房地产开发投资和销售点评 数据回顾: 2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。 (资料来源:统计局 明毅博厚整理) 新开工和竣工: 1—11月份,房地产开发企业房屋施工面积874814万平方米,同比增长8.7%,增速比1—10月份回落0.3个百分点。其中,住宅施工面积613566万平方米,增长10.1%。房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。其中,住宅新开工面积151447万平方米,增长9.3%。房屋竣工面积63846万平方米,下降4.5%,降幅收窄1.0个百分点。其中,住宅竣工面积45274万平方米,下降4.0%。 销售: 1—11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1—10月份加快0.1个百分点。其中,住宅销售面积增长1.6%,办公楼销售面积下降11.9%,商业营业用房销售面积下降14.1%。商品房销售额139006亿元,增长7.3%,增速持平。其中,住宅销售额增长10.7%,办公楼销售额下降11.3%,商业营业用房销售额下降13.5%。 房地产开发资金来源: 1—11月份,房地产开发企业到位资金160531亿元,同比增长7.0%,增速与1—10月份持平。其中,国内贷款23013亿元,增长5.5%;利用外资161亿元,增长57.5%;自筹资金52511亿元,增长3.7%;定金及预收款54482亿元,增长10.0%;个人按揭贷款24395亿元,增长13.9%。 土地购置: 1—11月份,房地产开发企业土地购置面积21720万平方米,同比下降14.2%,降幅比1—10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。 (资料来源:统计局 明毅博厚整理) 数据点评: 本月房地产投资同比增长10.2%,增速比1-10月回落0.1个百分点,维持今年4月以来的下降趋势,但是比预期强势。1-11月份,商品房销售面积增长0.2%,维持了10月开始的正值区间,且增速比1-10月份加快0.1个百分比,连续第二次回升;商品房销售额增长7.3%,增速持平,销售端仍然具有韧性。房地产竣工端下降速度有所缓和,降幅继续收窄1.0个百分点;房地产开发土地购置面积的下降趋势也有所改善,较1-10月收窄2.1个百分比。目前看,资源向龙头企业集中,而龙头企业的内部治理更有经验、投资更为稳健、融资渠道更为多样,房地产行业进入有序平稳的发展阶段。 page 4 社零数据点评 数据回顾: 2019年11月份,社会消费品零售总额38094亿元,同比名义增长8.0%(扣除价格因素实际增长4.9%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额34629亿元,增长9.1%。 (资料来源:统计局 明毅博厚整理) 2019年1-11月份,全国网上零售额94958亿元,同比增长16.6%。其中,实物商品网上零售额76032亿元,增长19.7%,占社会消费品零售总额的比重为20.4%;在实物商品网上零售额中,吃、穿和用类商品分别增长29.6%、16.5%和19.8%。 (资料来源:统计局 明毅博厚整理) 数据点评: 11月份社零消费有所改善,环比增加0.8个百分点。受“双十一”影响,服装鞋帽、针织仿品类、家用电器和音像器材类、化妆品类的同比增长均有大幅提升,增速分别比10月份快5.4个百分点、9.0个百分点和10.6个百分点。汽车类消费同比增长仍处于负值区间,降幅有所收窄至-1.8%。通讯器材类的同比增速下降最多,较上月减少10.8个百分点。社零受优惠促销活动月影响,单月表现强势,随着元旦、春节等传统节日来临,社零消费增速有可能会维持一段时间的反弹。 总结 1 .工业增加值出现较大改善,私营企业同比增长为8.7%,大幅超过上月的5.4%,单月数据不足以得出重大结论,但是值得关注,关注中国经济转型,就需要关注民营高技术产业中是否能真正地实现技术创新以提高生产率,更进一步跟踪的是诸多技术是否能带来量产,工业增加值是一个重要的跟踪指标。 2 .固定资产投资增速与上个月持平,第一产业降幅有所收窄,高端制造业、高技术产业继续保持强势, 高技术产业是知识密集型行业,也是资金密集型行业,经济下行倒逼资本寻找新的增长点,结合工业增加值的细分项来看,资金涌入的效果暂时是良性的。 3. 房地产投资继续保持缓慢下行趋势,但销售端数据良好,竣工面积和开发土地购置面积下降速度均有缓和。资源向龙头企业集中,而龙头企业的内部治理更有经验、投资更为稳健、融资渠道更为多样,房地产行业进入有序平稳的发展阶段,房地产年内表现优于预期。 4. 社零消费增速受“双十一”影响大幅上升,其中服装鞋帽类、家用电器和音像器材类、化妆品类表现良好;随着传统节假日相继来临,消费增速预计能够维持反弹。 END 点“在看”给我一朵小黄花

1

![]()