返回 <<市场动态

2020年1-2月经济数据点评

来源:明毅基金 发布时间:

1

工业增加值数据点评

数据回顾:

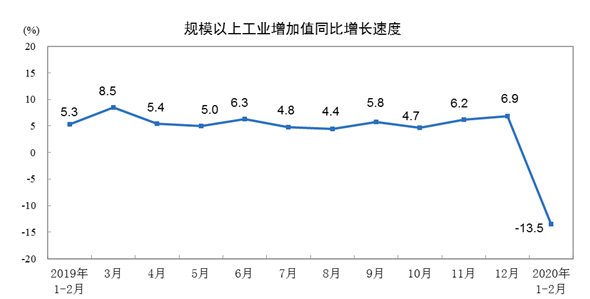

1—2月份,规模以上工业增加值同比实际下降13.5%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月下降26.63%。

(资料来源:统计局 明毅博厚整理)

1 | 分三大门类看,1—2月份,采矿业增加值同比下降6.5%,制造业下降15.7%,电力、热力、燃气及水生产和供应业下降7.1%。 |

2 | 分经济类型看,1—2月份,国有控股企业增加值同比下降7.9%;股份制企业下降14.2%,外商及港澳台商投资企业下降21.4%;私营企业下降20.2%。 |

3 | 分行业看,1—2月份,41个大类行业中有2个行业增加值保持同比增长,分别是石油和天然气开采业增长2.1%,烟草制品业增长6.9%。39个行业增加值下降,其中,农副食品加工业下降16.0%,纺织业下降27.2%,化学原料和化学制品制造业下降12.3%,非金属矿物制品业下降21.1%,黑色金属冶炼和压延加工业下降2.0%,有色金属冶炼和压延加工业下降8.5%,通用设备制造业下降28.2%,专用设备制造业下降24.4%,汽车制造业下降31.8%,铁路、船舶、航空航天和其他运输设备制造业下降28.2%,电气机械和器材制造业下降24.7%,计算机、通信和其他电子设备制造业下降13.8%,电力、热力生产和供应业下降7.3%。 |

数据点评:

2020年开端,受新冠病毒疫情显著冲击,三大门类齐齐回落至历史低点,制造业的降幅最大。下游消费品显著承压,食品、纺织和汽车制造业增速均大幅回落,尤其汽车行业2019年下半年以来的回暖趋势被打断,增速由2019年12月的10.4%下降至-31.8%的历史低点。1-2月汽车日均产量3.3万量,同比下降45.8%;轿车日均产量1.3万量,同比下降49.8%。

page

2

固定资产投资数据点评

数据回顾:

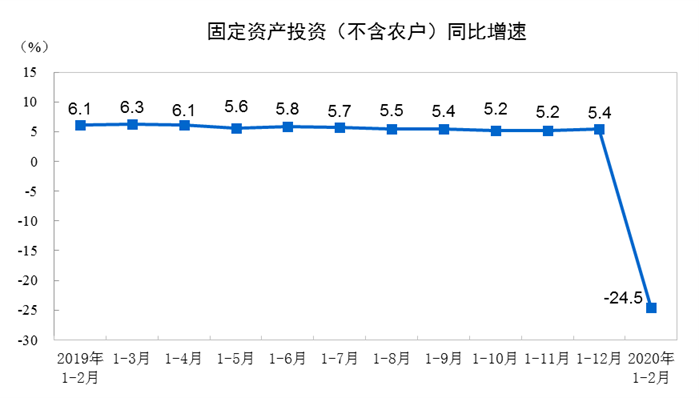

1—2月份,全国固定资产投资(不含农户)33323亿元,同比下降24.5%,其中,民间固定资产投资18938亿元,同比下降26.4%。从环比速度看,2月份固定资产投资(不含农户)下降27.38%。

(资料来源:统计局 明毅博厚整理)

分行业看:

1 | 第一产业投资558亿元,同比下降25.6%;第二产业投资9158亿元,下降28.2%;第三产业投资23607亿元,下降23.0%。 |

2 | 第二产业中,工业投资同比下降27.5%。其中,采矿业投资下降3.8%;制造业投资下降31.5%;电力、热力、燃气及水生产和供应业投资下降6.4%。 |

3 | 第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降30.3%。其中,水利管理业投资下降28.5%;公共设施管理业投资下降32.1%;道路运输业投资下降28.9%;铁路运输业投资下降31.7%。 |

数据点评:

制造业投资、基建投资和房地产开发投资全面大幅下滑,且降幅均达两位数。疫情对制造业企业生产经营造成了巨大冲击,企业延迟开工,现金流紧张,导致制造业投资断崖式下跌,增速下滑至历史最低水平。其中纺织业、汽车制造业、通用设备制造业的投资下滑最为严重,均超过40%。

3月固定资产投资有望触底反弹,中央及地方不断在财政、货币等方面大力推出复工扶持政策。

page

3

房地产开发投资和销售点评

数据回顾:

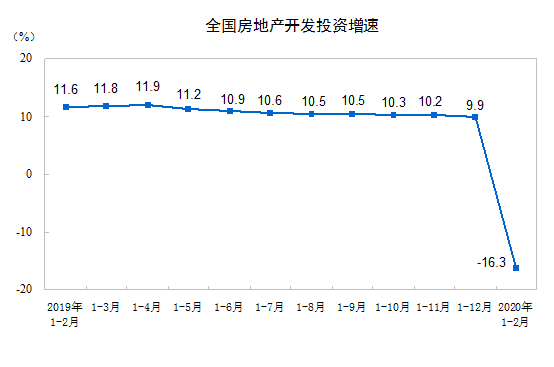

1—2月份,全国房地产开发投资10115亿元,同比下降16.3%。其中,住宅投资7318亿元,下降16.0%。

(资料来源:统计局 明毅博厚整理)

新开工和竣工:

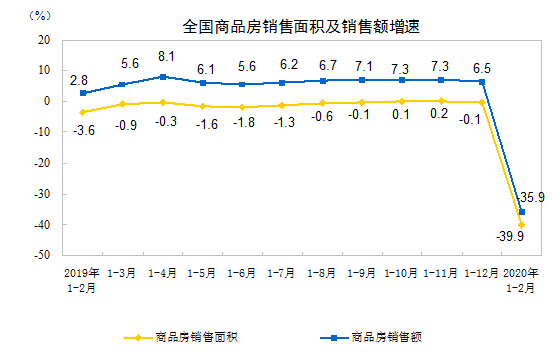

1—2月份,房地产开发企业房屋施工面积694241万平方米,同比增长2.9%。其中,住宅施工面积487654万平方米,增长4.6%。房屋新开工面积10370万平方米,下降44.9%。其中,住宅新开工面积7559万平方米,下降44.4%。房屋竣工面积9636万平方米,下降22.9%。其中,住宅竣工面积6761万平方米,下降24.3%。

土地购置:

1—2月份,房地产开发企业土地购置面积1092万平方米,同比下降29.3%;土地成交价款440亿元,下降36.2%。

销售:

1—2月份,商品房销售面积8475万平方米,同比下降39.9%。其中,住宅销售面积下降39.2%,办公楼销售面积下降48.4%,商业营业用房销售面积下降46.0%。商品房销售额8203亿元,下降35.9%。其中,住宅销售额下降34.7%,办公楼销售额下降40.6%,商业营业用房销售额下降46.0%。

(资料来源:统计局 明毅博厚整理)

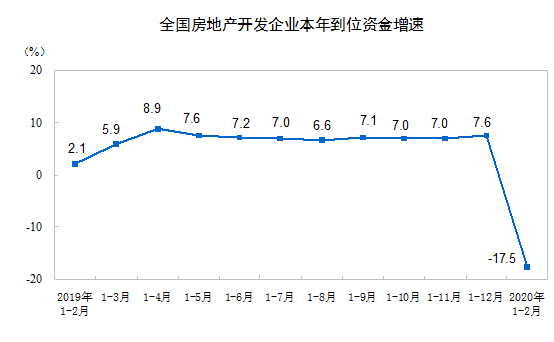

房地产开发资金来源:

1—2月份,房地产开发企业到位资金20210亿元,同比下降17.5%。其中,国内贷款4547亿元,下降8.6%;利用外资12亿元,下降77.2%;自筹资金6161亿元,下降15.4%;定金及预收款5603亿元,下降23.9%;个人按揭贷款3030亿元,下降12.4%。

(资料来源:统计局 明毅博厚整理)

数据点评:

地产投资下降明显,关注后续楼市政策走向。疫情过后,各地方政府财政与稳增长压力较大,有较强的放松楼市调控的动机。但“房住不炒”的政策基调仍不会改变。目前各地出台的房地产政策仍以缓解房企资金链压力、延缓个人公积金还款为主。疫情结束后,地产投资大概率仍会延续去年下半年以来的主线,回归经济基本面较好、需求较强的一线与强二线城市。新开工方面,在地方放宽预售审批要求的利好下房企预计将于窗口期加紧项目开工以尽快预售回笼资金,因而新开工面积有望在二季度快速回升。土地购置方面,随着核心城市土拍复常,整体增速有望低位回升,但考虑到房企拿地仍旧谨慎,降幅难见大幅收窄。

page

4

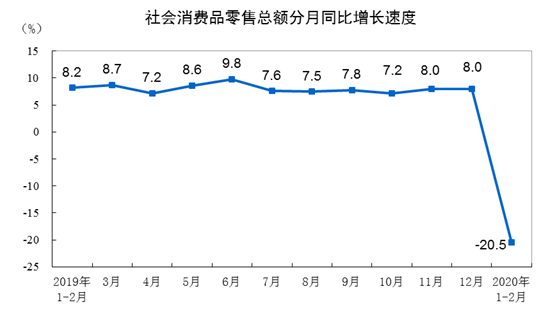

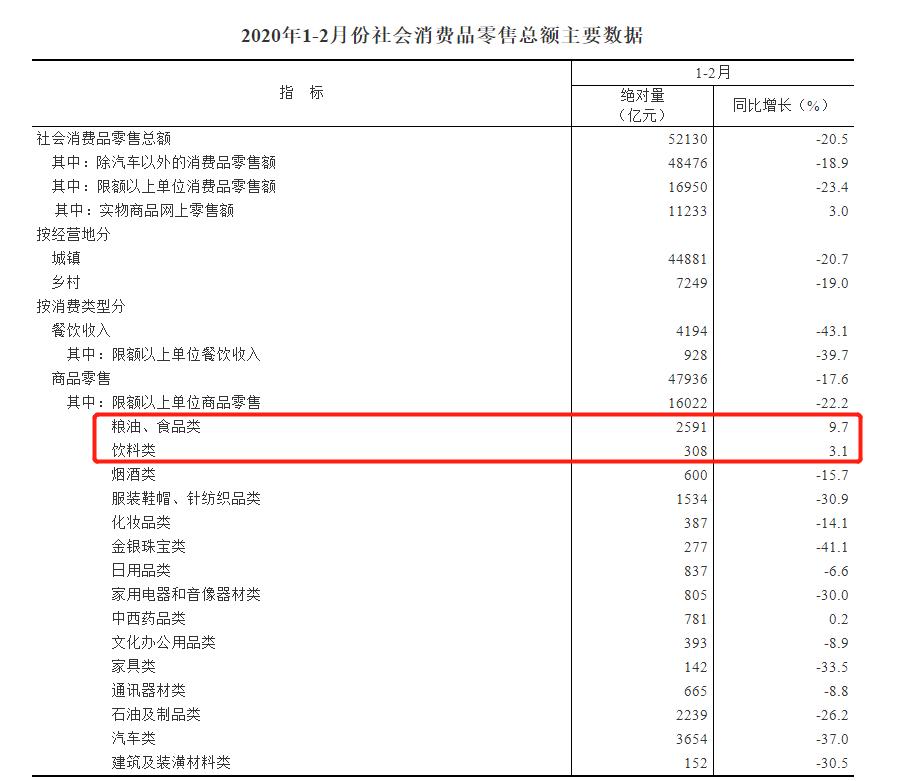

社零数据点评

数据回顾:

1-2月份,社会消费品零售总额52130亿元,同比名义下降20.5%(扣除价格因素实际下降23.7%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额48476亿元,下降18.9%。

(资料来源:统计局 明毅博厚整理)

按消费类型分,1-2月份,餐饮收入4194亿元,同比下降43.1%;商品零售47936亿元,下降17.6%。

1-2月份,全国网上零售额13712亿元,同比下降3.0%。其中,实物商品网上零售额11233亿元,增长3.0%,占社会消费品零售总额的比重为21.5%;在实物商品网上零售额中,吃类和用类商品分别增长26.4%和7.5%,穿类商品下降18.1%。

(资料来源:统计局 明毅博厚整理)

数据点评:

受疫情影响最大的莫属餐饮行业,同比下降43.1%。生活必需品类和网上零售持续增长,实物商品网上零售额增长3.0%,饮料类和烟酒类分别同比增长9.7%和3.1%。中西药品受疫情推动,小幅增加0.2%。线下消费受到明显冲击,珠宝类、家具类及汽车类同比下降均超30%。

总结

总体看,受疫情影响,1-2 月份我国经济数据中的消费、投资、工业增加值数据均出现了大幅下行,其中既存在停产停工造成的供给冲击,也包含居民居家隔离、消费下滑带来的需求冲击。

2020年1-2月属于特殊时期,尤其是2月份,处于疫情防控的需要,经济被按下了暂停键。在这百年一遇的极端事件之下,对于经济数据的同比和环比分析,其实意义不大。

我们在2月初曾经对投资、需求的经济增速进行过测算,投资、社零数据的实际跌幅(按照我们最悲观的估计,跌幅也就5%左右)要超出我们的预期。这使得一季度经济下行的概率进一步加大,且下行幅度也可能超出我们之前做的最为悲观假设(-2.5%)。

后续经济要较快恢复,或者尽快稳定就业,仍需要政策力度进一步加码,包括货币政策和财政政策。虽然央行没有跟随美联储大幅降息,但央行周末也表态将进一步引导实体融资成本明显下行。财政政策的力度可能也需要相应加大。除非政策力度明显上升,否则在海外疫情的影响下,外需减弱,后续经济恢复速度也会偏慢,难以实现V型回升。

END