返回 <<市场动态

2019年3月及1季度经济数据点评

来源:明毅基金 发布时间:

数据回顾:

2019 年 3 月份,规模以上工业增加值同比实际增长 8.5%(以下增加值增速均为扣除价格因素的实际增长率),比 1-2 月份加快 3.2 个百分点。从环比看,3 月份,规模以上工业增加值比上月增长 1%。一季度,规模以上工业增加值同比增长6.5%。

数据点评:

分三大门类看,采矿业 3 月当月复苏明显,同比增长 4.6%,这一数据 2018 年 3 为-1.1%;制造业同比增幅也较快, 3 月当月增长 9%, 1 季度整体增长 7.8%,其中,高技术制造业 3 月单月增长 10%, 1 季度增长 7.8%。电力、热力、燃气及水生产和供应业平稳运行。

分经济类型看, 国有控股企业增幅放缓, 3 月和 1 季度同比增速为 4.7%和 4.5%,均低于去年同期增速的 5.7%和 7.9%;股份制企业增幅大增,3 月和 1 季度同比增长 10%和 7.8%,远高于去年同期的 6.5%和 7%, 其中私营企业 3 月增速为 14.2%, 1 季度为 10.6%,为工业增加值增速大幅提高的主要力量。

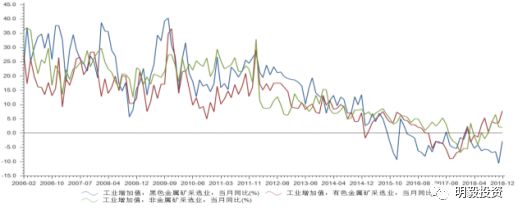

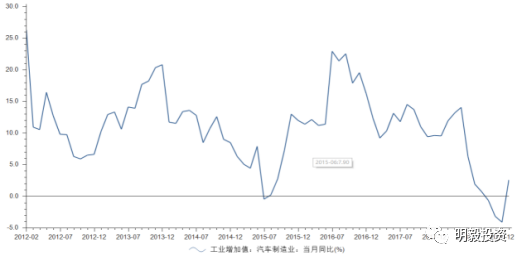

分行业看, 3 月份, 41 个大类行业中有 40 个行业增加值保持同比增长。其中,表现抢眼的有以下行业:纺织业增长 9.0%,化学原料和化学制品制造业增长 7.1%,非金属矿物制品业增长 15.4%,黑色金属冶炼和压延加工业增长 8.5%,有色金属冶炼和压延加工业增长11.1%(见图一),通用设备制造业增长 14.1%,专用设备制造业增长 16.4%, 铁路、船舶、航空航天和其他运输设备制造业增长 13.6%,电气机械和器材制造业增长 15.2%,计算机、通信和其他电子设备制造业增长 10.2%;电力、热力生产和供应业增长 7.2%,表现较为平稳;表现不佳的行业为汽车制造业, 2018 年汽车制造业 3 月增长 9.5%,1 季度为 6.8%, 而 2019年分别仅为 2.6%和 0.2%(见图二)。

3 月份和 1 季度的工业增加值增速恢复较大, 即使考虑去年春节和今年的时间差问题(3月工业生产数据较强一定程度上受到开工影响),也高于去年同期。经济类型里,民营经济集中的制造业恢复突出, 私营经济和股份制企业对工业增加值增速的恢复贡献巨大, 私营经济展现活力, 生产意愿开始增强, 这是较为良好的现象,我们要看到向好的一面。经济行业中,金属冶炼、 专用设备、 铁路交通类、 电气机械增长较快, 这或与地方债发行后地方政府加大基础设施投资的举措和意愿有关。汽车制造业下滑明显,与居民消费能力下滑有较大关系。综合以上因素分析, 上游制造业复苏或为短期经济反弹的主要因素, 由非消费性因素带动的经济增长容易短期脉冲, 叠加部分行业的周期性因素, 料难以持续, 维持经济为“反弹”的判断,后期经济走势暂时仍不乐观。

(图一:黑色金属矿采选业、有色金属矿采选业、 非金属矿采选业增速回升较快)

(图二:汽车制造业同比增速于 2018 年底变为负值后,稍有反弹,但同比增速仍在底部)

固定资产投资数据点评

数据回顾:

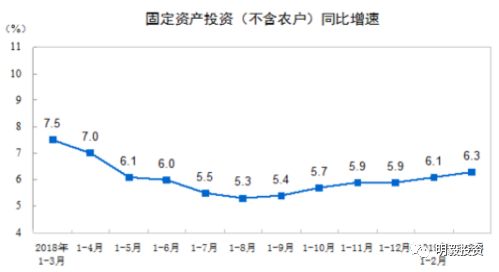

2019 年 1-3 月份,全国固定资产投资(不含农户) 101871 亿元,同比增长 6.3%,增速比 1-2 月份加快 0.2 个百分点。从环比速度看,3 月份固定资产投资(不含农户)增长 0.45%。其中,民间固定资产投资61492 亿元,同比增长 6.4%,增速比 1-2 月份回落 1.1 个百分点。

分产业看,第一产业投资 2408 亿元,同比增长 3%,增速比 1-2 月份回落 0.7 个百分点;第二产业投资33224 亿元,增长 4.2%,增速回落 1.3 个百分点;第三产业投资66240 亿元,增长 7.5%,增速提高 1 个百分点。

第二产业中,工业投资同比增长 4.4%,增速比 1-2 月份回落 1.4 个百分点;其中,采矿业投资增长14.8%,增速回落 26.6 个百分点;制造业投资增长4.6%,增速回落 1.3 个百分点;电力、热力、燃气及水生产和供应业投资增长0.7%, 1-2 月份为下降 1.4%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长 4.4%,增速比 1-2 月份提高 0.1 个百分点。其中,水利管理业投资下降5.5%,降幅扩大 3.7 个百分点;公共设施管理业投资下降0.6%,降幅收窄 2.3 个百分点;道路运输业投资增长10.5%,增速回落 2.5 个百分点;铁路运输业投资增长11%,增速回落 11.5 个百分点。

数据点评:

固定投资全体科目中, 仅有采矿业、化工行业、铁路道路运输业表现远高于平均数,其他数据平平。结合2 月份经济数据中的分析,采矿、化工等品种都属于低库存下的受益品种,以上行业已经运行至低库存区间,部分企业开始补库存。另外,铁路道路运输业受益于春节等因素影响,增长较快。 中小企业融资情况未见根本性好转,可能继续对制造业投资形成制约整体来看, 固定资产投资表现仍然平淡,低位运行。

房地产开发投资和销售点评

数据回顾:

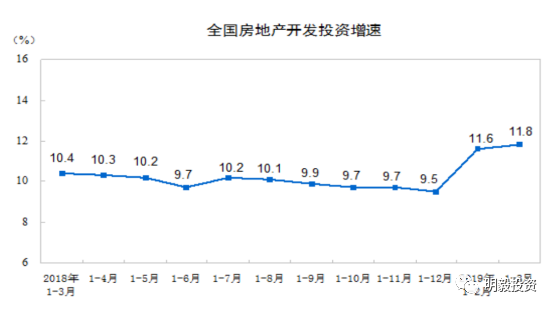

2019 年 1-3 月份,全国房地产开发投资 23803 亿元,同比增长 11.8%,增速比 1-2 月份提高 0.2 个百分点。其中,住宅投资17256 亿元,增长 17.3%,增速回落 0.7 个百分点。住宅投资占房地产开发投资的比重为72.5%。

新开工和竣工:房屋新开工面积 38728 万平方米,增长 11.9%,增速提高 5.9 个百分点。其中,住宅新开工面积28467 万平方米,增长 11.5%。房屋竣工面积18474 万平方米,下降10.8%,降幅收窄 1.1 个百分点。其中,住宅竣工面积13043 万平方米,下降 8.1%。

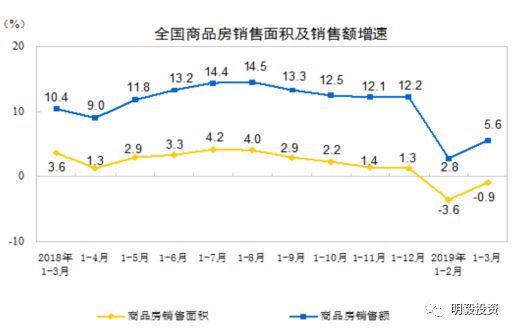

销售:1-3 月份,商品房销售面积 29829 万平方米,同比下降 0.9%,降幅比 1-2 月份收窄 2.7 个百分点。其中,住宅销售面积下降0.6%,办公楼销售面积下降 11.1%,商业营业用房销售面积下降 6.9%。商品房销售额27039 亿元,增长 5.6%,增速提高 2.8 个百分点。其中,住宅销售额增长7.5%,办公楼销售额下降 13.0%,商业营业用房销售额下降 2.6%。3月末,商品房待售面积 51646 万平方米,比 2 月末减少 605 万平方米。其中,住宅待售面积减少531 万平方米。

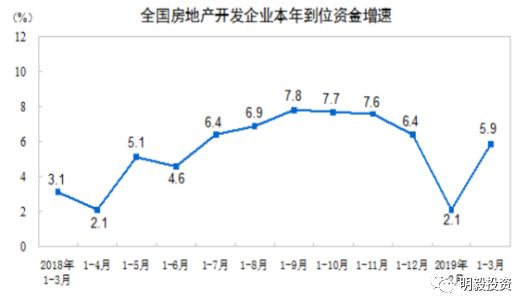

房地产开发资金来源: 1-3 月份,房地产开发企业到位资金 38948亿元,同比增长 5.9%,增速比 1-2 月份提高 3.8 个百分点。其中,国内贷款7134 亿元,增长 2.5%;利用外资33 亿元,增长 1.1 倍;自筹资金11795 亿元,增长 3.0%;定金及预收款12303 亿元,增长 10.5%;个人按揭贷款5645 亿元,增长 9.4%。

数据点评:

房地产投资增速维持高位, 且累计值达到一年内高点。房地产投资和房地产销售仍然背离, 开工面积和竣工面积背离,建设期加长,房地产到位资金同比增速下滑。房地产投资较强主要是受新开工因素影响,在稳增长的压力下,部分城市可能有对房地产放松的可能性。另外,房地产开发到位资金增速 1-2 月表现不佳,但 3 月份有所反弹,从主要的来源构成看,定金和按揭贷款增速较快,房企其他渠道的到位资金仍然受限。总体看,房企资金压力仍大。

社零数据点评

数据回顾:

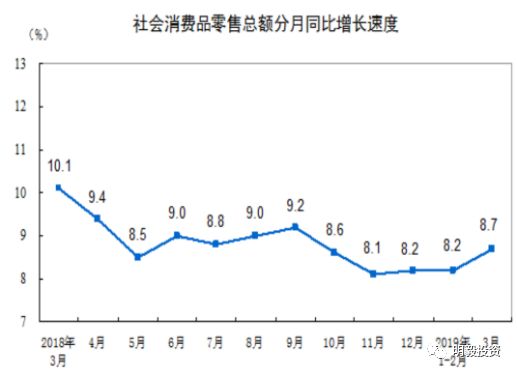

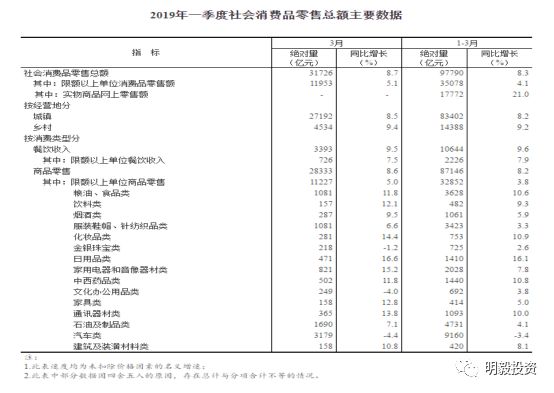

2019 年一季度,社会消费品零售总额 97790 亿元,同比名义增长 8.3%(扣除价格因素实际增长 6.9%,以下除特殊说明外均为名义增长)。其中,3 月份社会消费品零售总额 31726亿元,同比增长 8.7%。

数据点评:

消费数据小幅反弹,未有大幅改善。实际商品网上零售额同比增幅较大,这与近年来的趋势相符,互联网的发展大幅促进网上消费行为。餐饮消费、粮油食品类、饮料类增幅领先于平均数,受春节因素影响和 CPI 上行的双重影响,CPI 上升推动零售额名义增长;春节因素对消费推动影响较大。但是汽车行业仍然低迷,改善型消费依然未有大幅改善。总体来看,消费数据在经济下行周期中,表现平淡。

总结:

1.工业生产受行业周期性因素影响,短暂改善,数据超预期,但是从增长的结 构看,并没有非常乐观的迹象。

2.固定资产投资弱反弹,即使周期因素有积极影响,但是也没有明显复苏的迹象,企业面对债务压力、预期回报下降、融资困难等因素,投资意愿改善不大。

3.房地产投资增速超预期,但是老问题仍在,竣工与开工背离、销售背离,显示销售压力仍大,新增资金来源的构成,则显示出目前融资政策仍对房地产行业严格限制。4.消费乏力,消费反弹有春节因素和 CPI 反弹产生的名义金额因素,无法乐观。