返回 <<市场动态

2019年7月经济数据点评

来源:明毅基金 发布时间:

工业增加值数据点评

数据回顾:

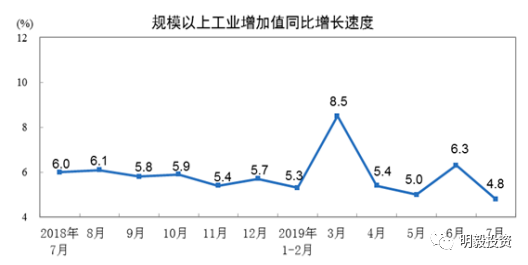

2019年7月份,规模以上工业增加值同比实际增长4.8%(以下增加值增速均为扣除价格因素的实际增长率),比6月份回落1.5个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.19%。1-7月份,规模以上工业增加值同比增长5.8%。

分三大门类看,7月份,采矿业增加值同比增长6.6%,增速较6月份回落0.7个百分点;制造业增长4.5%,回落1.7个百分点;电力、热力、燃气及水生产和供应业增长6.9%,加快0.3个百分点。

分经济类型看,7月份,国有控股企业增加值同比增长3.7%;股份制企业增长6.1%,外商及港澳台商投资企业下降0.2%;私营企业增长7.3%。

分行业看,7月份,41个大类行业中有36个行业增加值保持同比增长。农副食品加工业增长1.5%,纺织业增长1.2%,化学原料和化学制品制造业增长3.8%,非金属矿物制品业增长8.7%,黑色金属冶炼和压延加工业增长10.0%,有色金属冶炼和压延加工业增长10.3%,通用设备制造业增长0.7%,专用设备制造业增长4.0%,汽车制造业下降4.4%,铁路、船舶、航空航天和其他运输设备制造业增长15.7%,电气机械和器材制造业增长7.6%,计算机、通信和其他电子设备制造业增长6.1%,电力、热力生产和供应业增长6.5%。

数据点评:

整体来看,7月工业增加值当月同比增加4.8%,在6月份出现反弹之后迅速回落,符合我们在6月经济数据点评里面指出的“2019年上半年生产端难言改善,6月份工业增加值的恢复目前看是属于大周期下行里面的小周期反弹,暂时没有扭转整体的下行趋势”。从经济类型看,7月份,国有控股企业增加值仅仅增长3.7%,不仅远远低于6月份6.2%的增速,还低于1-7月份累计4.8%的增速,是工业增加值迅速回落的主要原因。从行业上看,产业链上游的黑色、有色金属冶炼和压延加工业增速继续领跑,延续了6月的反弹势头,而通用设备制造业、汽车制造业、纺织业和农副食品加工业都比较弱势,汽车制造业增加值同比增速从6月份由-4.7%改善至-2.5%,但是本月又回到下行通道,增速为-4.4%,也验证了我们6月认为该项科目只是短期反弹的判断,纺织业今年来一直增加缓慢,1-7月累计同比增速仅为1.8%,这有两方面原因,纺织品主要为出口业务,在贸易战影响下会受到一定程度的收缩影响;但其实更主要原因的还是内需的萧条。

固定资产投资数据点评

数据回顾:

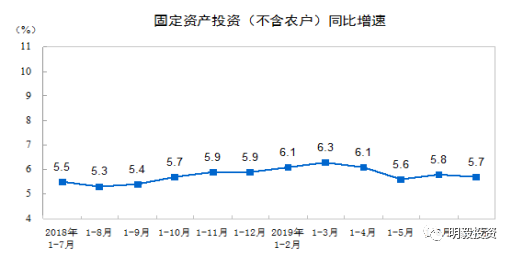

2019年1—7月份,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比1—6月份回落0.1个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资210267亿元,同比增长5.4%,增速比1—6月份回落0.3个百分点。

分产业看,第一产业投资9784亿元,同比下降1.2%,降幅比1—6月份扩大0.6个百分点;第二产业投资117749亿元,增长3.4%,增速提高0.5个百分点;第三产业投资221359亿元,增长7.0%,增速回落0.4个百分点。

第二产业中,工业投资同比增长3.8%,增速比1—6月份提高0.5个百分点;其中,采矿业投资增长27.4%,增速提高5.1个百分点;制造业投资增长3.3%,增速提高0.3个百分点;电力、热力、燃气及水生产和供应业投资与去年同期持平,1—6月份为下降0.5%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%,增速比1—6月份回落0.3个百分点。其中,水利管理业投资下降0.3%,1—6月份为增长1.1%;公共设施管理业投资增长0.1%,1—6月份为下降0.3%;道路运输业投资增长6.9%,增速回落1.2个百分点;铁路运输业投资增长12.7%,增速回落1.4个百分点。

数据点评:

1-7月份固定资产累计同比增速5.7%,较上个月下降了0.1个百分点;近年来,在拉动经济增长的3驾马车里,投资的增速波动相对较小且维持了低位运行的趋势,这一数据在1993年末时,曾达到65%的同比增速水平,08年美国次贷危机后,我国出台了4万亿的刺激政策,这一数据在2009年曾达到33%,但随后一路下行,跌至5%-6%的区间,最低点2018年8月的累计同比增速为5.3%。长期来看,从经济效益的角度来讲,企业投资行为的动力是未来可以获得较高的投资回报,但是随着GDP规模的增大、生产效率没有得到提高,边际投资效率不断下降,整体的社会回报率近些年是逐步降低的,所以改善投资还需要从提高企业的投资回报率做起。短期来看,运用金融工具并没有起到立竿见影和持续性的效果,改善投资需要从营商环境、治理制度、技术创新等多方面努力,而这些工作是缓慢的,因此可以判断,在经济下滑的过程中,投资出现大规模的连续性的反弹概率较低,大概率仍然会以震荡下台阶的方式寻找支撑,以时间换取未来的空间。

房地产开发投资和销售点评

数据回顾:

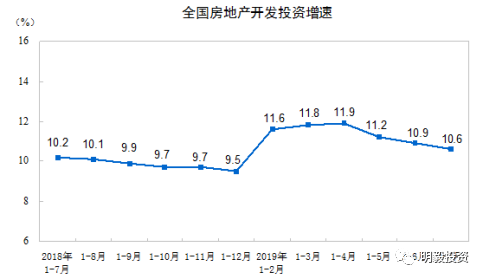

2019年1—7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为73.4%。

新开工和竣工:

房屋新开工面积125,716万平方米,增长9.5%,增速回落0.6个百分点。其中,住宅新开工面积92,826万平方米,增长9.6%。房屋竣工面积37,331万平方米,下降11.3%,降幅收窄1.4个百分点。其中,住宅竣工面积26,374万平方米,下降10.5%。

销售:

1—7月份,商品房销售面积88,783万平方米,同比下降1.3%,降幅比1—6月份收窄0.5个百分点。其中,住宅销售面积下降0.4%,办公楼销售面积下降10.8%,商业营业用房销售面积下降13.1%。商品房销售额83,162亿元,增长6.2%,增速加快0.6个百分点。其中,住宅销售额增长9.2%,办公楼销售额下降13.3%,商业营业用房销售额下降10.9%。

房地产开发资金来源:

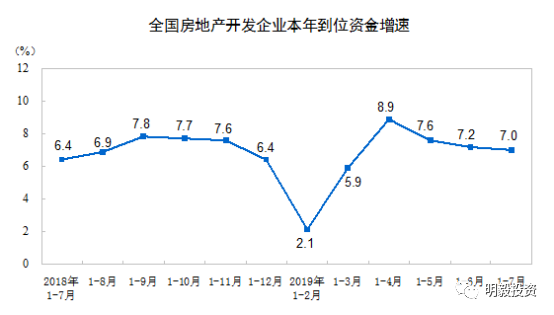

1—7月份,房地产开发企业到位资金99800亿元,同比增长7.0%,增速比1—6月份回落0.2个百分点。其中,国内贷款15377亿元,增长9.5%;利用外资61亿元,增长83.6%;自筹资金31032亿元,增长2.8%;定金及预收款33980亿元,增长9.6%;个人按揭贷款15198亿元,增长11.3%。

土地购置:

1—7月份,房地产开发企业土地购置面积9761万平方米,同比下降29.4%,降幅比1—6月份扩大1.9个百分点;土地成交价款4795亿元,下降27.6%,降幅与1-6月份持平。

数据点评:

房地产投资继续高位回落,开工面积同比增速相比于1-6月小幅回落,竣工面积继续维持2位数以上的同比增速下降;销售端同比增速有下滑压力但波动不大,上半年销售端总体较为平稳;值得注意的是房地产企业的拿地面积大幅下降,1-7月同比下降29.4%,在严格控制房地产企业融资的情况下,房企对于拿地将不得不谨慎,全年拿地与去年同比下滑20%以上应已成定局,这会影响后续的房地产投资,房地产是周期之母,对投资驱动的经济体系重要性不言而喻,相关产业也会收到牵连,如果房地产投资迅速下行,经济预期会再下一个台阶;但是,经过这两年政策的严监管,激进的行为被政策规范和限制,房地产企业总体上风险反而较为可控,需要注意的仍然是尾部的小房企。

社零数据点评

数据回顾:

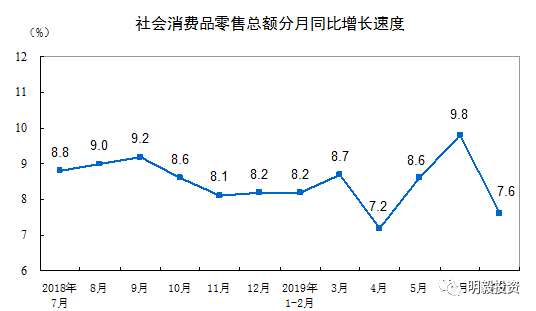

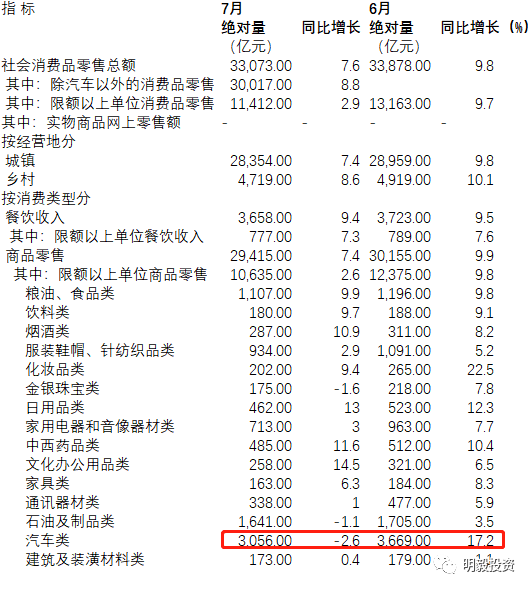

2019年7月份,社会消费品零售总额33073亿元,同比名义增长7.6%(扣除价格因素实际增长5.7%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额30017亿元,增长8.8%。

2019年1-7月份,社会消费品零售总额228283亿元,同比增长8.3%。其中,除汽车以外的消费品零售额206136亿元,增长9.2%。

数据点评:

7月份社会消费品零售总额同比增速7.6%,较6月份回落2.2个百分点,但是仍在符合预期,8月6日,乘联会就在其官方网站公布了“7月1-4周乘用车市场零售同比增速-16%,大幅低于6月的1-4周的增速5%的水平。”这一消息,因此,在汽车消费这一绝对金额较大的消费品大幅下滑的情况下,社零数据增速下滑是有预期的。并且,6月份汽车消费的改善也是因为“促销的力度较大和政策扶持”(详见6月经济数据分析),对后续消费的透支也是比较大的。总体而言,社零其他科目的同比增速也都下滑,消费继续萎靡。按照GDP增长构成来看,固定资产投资形成总额约占43%附近,净出口带动的增长近年来越来越小,2018年底大约在3%的水平,如果以上数据真实,那么其实过去消费拉动GDP的贡献其实被低估了,目前的经济运行情况为偏通缩,若想社零维持对GDP的贡献,还需要不断提高居民的收入,削减其他社会负担。

总结:

1. 7月工业增加值在6月短暂反弹后,继续下行寻找支撑,国有控股企业增加值仅仅增长3.7%,不仅远远低于6月份6.2%的增速,还低于1-7月份累计4.8%的增速,是工业增加值迅速回落的主要原因;

2. 1-7月固定资产投资继续底部震荡,投资回报率是制约投资动力的根本因素,短期没有迅速改善的条件;

3. 房地产投资继续高位回落,不出意外,1-4月应是年内的高点,房企拿地非常谨慎,行业的管控某种程度上有利于整个行业长远发展,需要警惕尾部企业。

4. 社会消费品零售总额同比增长7.6%,回落力度较大,主要原因仍是汽车消费等大额物品消费不振,消费对GDP的贡献过去可能被低估,未来如果不断下滑,还需要标本兼治。