返回 <<市场动态

2019年4月经济数据点评

来源:明毅基金 发布时间:

工业增加值数据点评

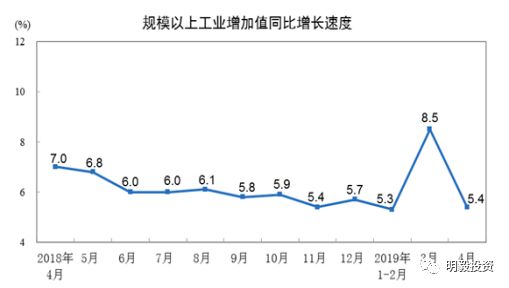

数据回顾:

2019年4月份,规模以上工业增加值同比实际增长5.4 %(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。

数据点评:

分三大门类看,4月当月,采矿业增加值同比增长2.9%,增速较3月份回落1.7个百分点;制造业增长5.3%,回落3.7个百分点;电力、热力、燃气及水生产和供应业增长9.5%,加快1.8个百分点。

分经济类型看,4月份,国有控股企业增加值同比增长6.0%;股份制企业增长6.3%,外商及港澳台商投资企业增长2.5%;私营企业增长5.1%。3月份单月,股份制企业同比增长10%,私营企业同比增长14.2%,但是在4月份分别变成了6.3%和5.1%,股份制经济和民营经济迅速下滑导致了工业增加值同比增速4月大幅下滑,股份制企业和民营企业面对艰难的融资环境和恶化的市场环境,经营难以转好,随着时间的推移,甚至有所恶化。

从主要行业看,纺织业、橡胶和塑料制品业、汽车制造业同比增速均为负值;环比来看,绝大部分行业都出现了增速下降,其中纺织业、橡胶和塑料制造业、金属制品业、通用设备制造业、专用设备制造业下滑均较大,分别环比下滑10.8%、12.8%、11.3%、12.1%和13.6%,是拖累工业增长的主要门类。纺织业是我国出口的重要行业,受出口下滑的影响,纺织业也迅速收敛,而汽车制造业与消费息息相关,在国内消费不济的情况下,压力依然很大。

固定资产投资数据点评

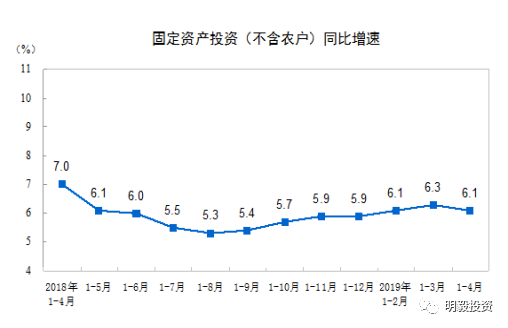

数据回顾:

2019年1-4月份,全国固定资产投资(不含农户)155747亿元,同比增长6.1%,增速比1-3月份回落0.2个百分点。

按所有制划分,国有控股1-4月份增长7.8%,比1-3月份加快1.1个百分点,民间投资

1-4月份同比增长5.5%,较1-3月份有所下降0.9个百分点。

分产业看,第一产业投资3813亿元,同比下降0.1%,1-3月份为增长3%;第二产业投资51156亿元,增长2.8%,增速比1-3月份回落1.4个百分点;第三产业投资100778亿元,增长7.9%,增速提高0.4个百分点。

第一产业中,农林牧渔业较1-3月份下滑2.7个百分点,1-4月仅有0.1%的增长,4月单月下行幅度较大;

第二产业中,工业投资同比增长3.1%,增速比1-3月份回落1.3个百分点;其中,采矿业投资增长25.7%,增速提高10.9个百分点;制造业投资增长2.5%,增速回落2.1个百分点;制造业中的细分项,大部分行业低迷甚至同比负增长,食品制造、纺织、金属制造业下滑较严重;电力、热力、燃气及水生产和供应业投资增长0.5%,增速回落0.2个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.4%,增速与1-3月份持平。其中,水利管理业投资下降4.9%,降幅收窄0.6个百分点;公共设施管理业投资下降0.4%,降幅收窄0.2个百分点;道路运输业投资增长7%,增速回落3.5个百分点;铁路运输业投资增长12.3%,增速提高1.3个百分点。

数据点评:

投资乏力,国有控股企业尚可维持,但是民营性质的企业在经历了1-3月份的短暂恢复之后,受制于融资环境和经济下行、出口乏力等因素,继续回落,回到了下行通道;民营经济是市场经济重要的参与者,从2016年开始的去杠杆化至18年年底,民营企业的债务杠杆下降较大,非金融企业部门延续了2017年去杠杆的势头,杠杆率由2017年的158.19%回落至2018年的153.55%,下降了4.6个百分点。企业杠杆率自2017年一季度达到161.4%的峰值后持续下降,当前水平相比峰值时期已下降7.8个百分点,除今年一季度稍有反弹外,下降趋势已保持了7个季度。非金融企业去杠杆取得成效,但其贡献主要在民营企业。2018年,国有企业总负债上升了16.0%,而民企为主的工业企业总负债仅上升了2.9%,结果就造成国企债务占整个非金融企业部门债务的比重在不断攀升(数据来源为国家金融与发展研究室,张晓晶)。民营经济的生产扩张在此情况下难以为继,需要新的政策和契机。

房地产开发投资和销售点评

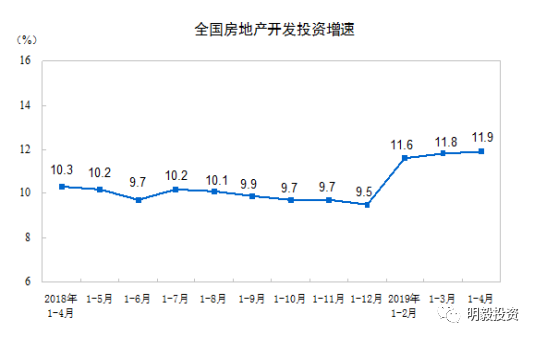

数据回顾:

2019年1—4月份,全国房地产开发投资34217亿元,同比增长11.9%,增速比1—3月份提高0.1个百分点。其中,住宅投资24925亿元,增长16.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为72.8%。

新开工和竣工:房屋新开工面积58552万平方米,增长13.1%,增速提高1.2个百分点。其中,住宅新开工面积43335万平方米,增长13.8%。房屋竣工面积22564万平方米,下降10.3%,降幅收窄0.5个百分点。其中,住宅竣工面积16040万平方米,下降7.5%。

销售: 1—4月份,商品房销售面积42085万平方米,同比下降0.3%,降幅比1—3月份收窄0.6个百分点。其中,住宅销售面积增长0.4%,办公楼销售面积下降12.4%,商业营业用房销售面积下降8.8%。商品房销售额39141亿元,增长8.1%,增速提高2.5个百分点。其中,住宅销售额增长10.6%,办公楼销售额下降11.7%,商业营业用房销售额下降5.4%。

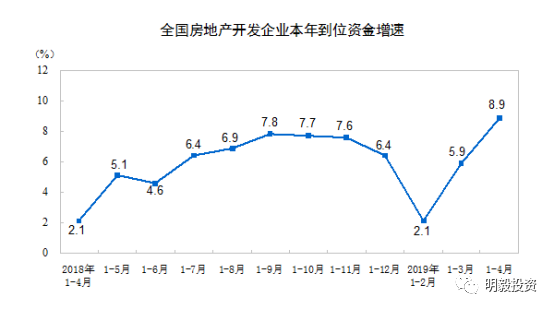

房地产开发资金来源: 1—4月份,房地产开发企业到位资金52466亿元,同比增长8.9%,增速比1—3月份提高3个百分点。其中,国内贷款8955亿元,增长3.7%;利用外资34亿元,增长1.0倍;自筹资金15687亿元,增长5.3%;定金及预收款17249亿元,增长15.1%;个人按揭贷款8031亿元,增长12.4%。

土地购置:1—4月份,房地产开发企业土地购置面积3582万平方米,同比下降33.8%,降幅比1—3月份扩大0.7个百分点;土地成交价款1590亿元,下降33.5%,降幅扩大6.5个百分点。

数据点评:

新开工和竣工面积背离,新开工仍然是融资压力下,缓解资金压力的重要手段;房地产销售年后稍有回暖,累计增速从年初的2.1%回升至8.9%,开年势头不错,但是,值得关注的是,房地产待售面积为51380万平方米,其中住宅也有24321万平方米,但考虑到房屋施工面积有72.2亿平方米,房地产销售的压力仍然很大。房地产到位资金增速大幅回升,从其结构来看,定金及预收款17249亿元,同比增长15.1%,个人按揭8021亿元,增长12.4%,是房地产到位增速大幅回升的主要原因,这与1-3月份社融中信贷大幅增长遥相呼应,大部分新增的个人信贷流入房市。土地购置费用延续1-3月的大幅下滑趋势,显示房企拍地更为谨慎,而土地购置费用跟地方政府财政收入有极强的关联性,如果土地购置费用继续大幅下滑,地方政府的财政压力也会日益凸显。

社零数据点评

数据回顾:

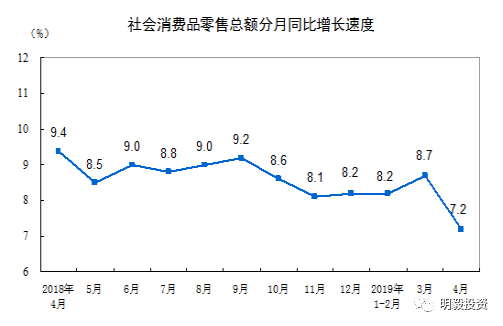

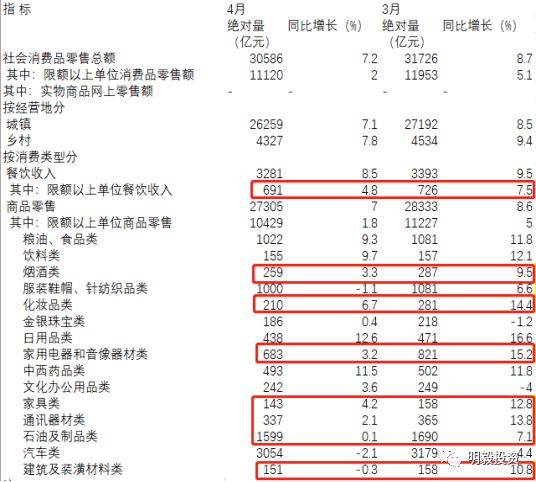

2019年4月份,社会消费品零售总额30586亿元,同比名义增长7.2%(扣除价格因素实际增长5.1%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11120亿元,增长2.0%。2019年1-4月份,社会消费品零售总额128376亿元,同比增长8.0%。其中,限额以上单位消费品零售额46212亿元,增长3.5%。

数据点评:

中国4月社会消费品零售总额30586亿元,同比名义增长7.2%,增速为2003年5月以来最低,不及预期8.6%,前值为8.7%。统计局指出,“如考虑4月份节假日天数同比减少两天的因素,测算4月当月社会消费品零售总额同比增长8.7%,与上月持平。”总体看,餐饮收入项下,限额以上单位餐饮收入环比下滑2.7个百分点,商品零售项下的烟酒类、化妆品类、家用电器和音像器材类、家具类、通讯器材类、建筑及装潢材料类同比增速拖累全体社融的增速;烟酒类、化妆品类或受春节后相关消费大幅回落所致,家用电器、家具类及建筑类受房地产因素较大,房地产一方面对这些消费形成带动,但是在个人和家庭收支压力下,也会形成挤压,本轮房地产销售端的调整仍在进行,房地产销售没有大面积改善,相关产业也会继续受到起牵制。总体而言,5月随着猪肉等价格上涨,CPI小幅回升是可能的,但大幅通胀的可能性极低,社会消费仍然需要更多地措施来刺激和改善。

总结:

1. 工业生产仍处于负反馈过程中,全球经济疲软下的出口乏力和国内经济低迷双重压力下,企业生产意愿低落;

2. 民营经济债务去杠杆成效明显,同时也影响了民营经济的扩张;但是从全局看,国有企业债务问题更加显著,因此,去杠杆任重道远,民营经济具有强大的活力,帮助其恢复生产意愿和能力相当有必要;

3. 房地产企业融资压力没有缓解,从房企到位资金来源的构成看,1-3月份天量社融有相当一部分流入房市,销售短暂改善,但是这没有缓解未来房地产销售的压力,因为在建面积及待售规模仍然巨大;土地购置费下滑,会对未来地方政府财政形成显著压力。

4. 受节假日影响,4月的社零给分析带来一些扰动,但是从细分项目看,很多项目因为房地产周期的影响而下滑,与节假日关系较弱,所以,整体来看,即使受到猪肉等消费品的短期价格上涨,但是通胀压力暂时并不大。