返回 <<市场动态

2020年8月数据点评:经济复苏强劲,回归常态可期

来源:明毅基金 发布时间:

综述:

工业增加值数据稳步回升,整体略超预期

数据回顾:

资料来源:国家统计局,明毅博厚固定收益研究中心

数据点评:

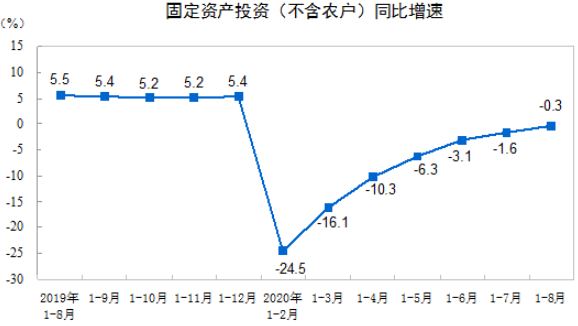

固定资产投资继续修复,制造业边际改善较多

数据回顾:

资料来源:国家统计局,明毅博厚固定收益研究中心

数据点评:

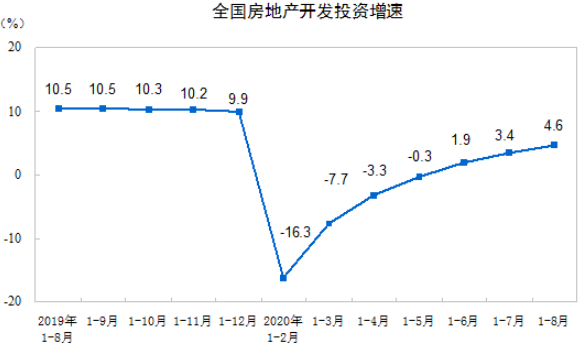

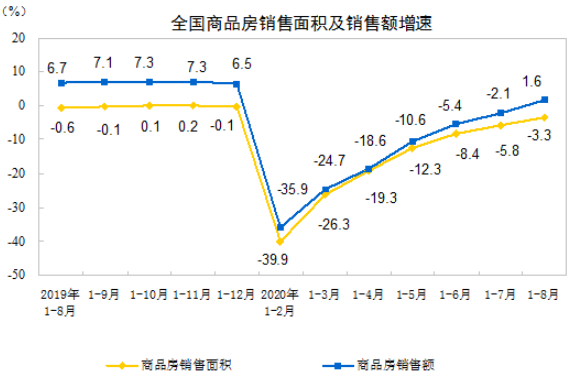

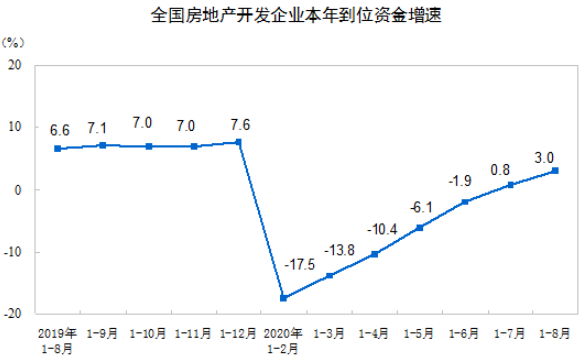

房地产开发投资、销售与土地出让持续背离

数据回顾:

资料来源:国家统计局,明毅博厚固定收益研究中心

资料来源:国家统计局,明毅博厚固定收益研究中心

资料来源:国家统计局,明毅博厚固定收益研究中心

数据点评:

社零数据今年以来首次单月正增长

数据点评:

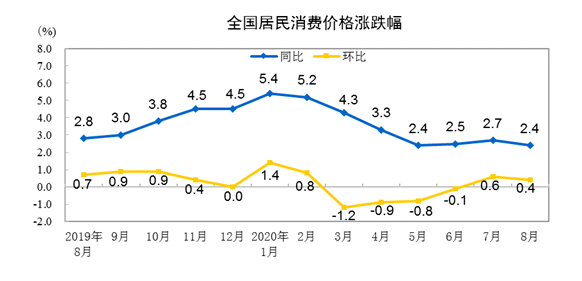

CPI连续上涨告一段落,PPI稳步回升

(一)CPI数据及点评

数据回顾:

资料来源:国家统计局,明毅博厚固定收益研究中心

数据点评:

剔除翘尾因素,CPI同比增长 2.1 %。 6月、7月CPI同比增速回升主要是短期供给因素导致的,南方洪水事件推动了食品项价格上涨,但需求端的恢复并不明显,尤其可选消费回升不足。具体来看,8月猪肉价格同比增长 52.6% ,涨幅比上月大幅回落 33.1个百分点 ,猪肉 对CPI的助涨效应有所减弱。8月非食品价格同比、环比均增长0 .1 %,略微有所提升,但仍显乏力。

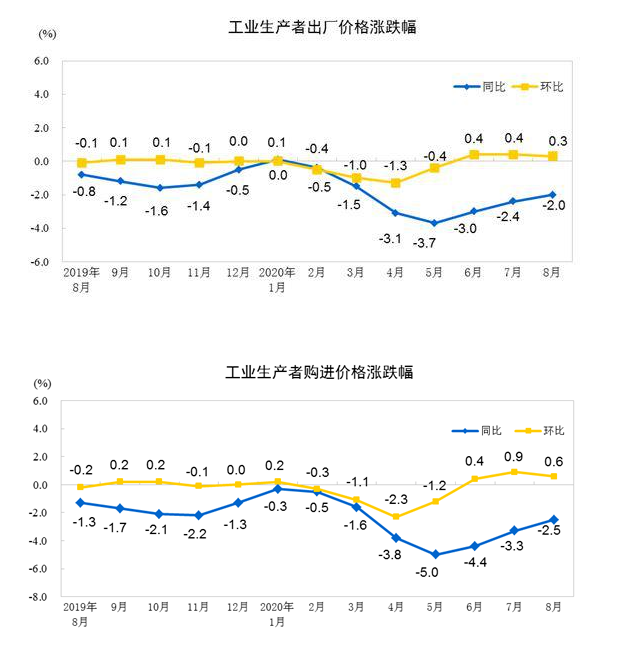

(二)PPI数据及点评

数据回顾:

资料来源:国家统计局,明毅博厚固定收益研究中心

数据点评:

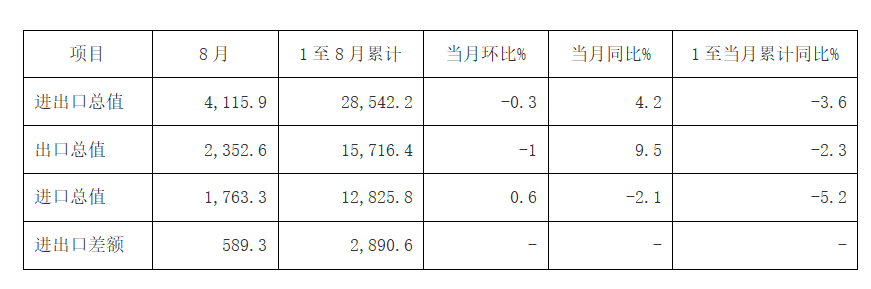

进出口数据超出预期,但后续面临竞争加剧

数据回顾:

资料来源:中华人民共和国海关总署,明毅博厚固定收益研究中心

数据点评:

社融数据大超预期,M2-M1“剪刀差”收窄

数据点评:

重要声明:本公众号所发布文章仅供参考,不构成任何的投资建议或销售要约。基金有风险,投资请谨慎。

关于我们:

明毅博厚投资有限公司(以下简称“公司”)是一家专注债券市场的私募证券投资基金管理人。

公司成立于2012年,2014年成为中国证券投资基金业协会登记的私募证券投资基金管理人,是中国证券投资基金业协会会员和中国银行间市场交易商协会会员。