返回 <<市场动态

2018年12月及全年经济数据点评

来源:明毅基金 发布时间:

工业增加值数据点评

数据回顾:

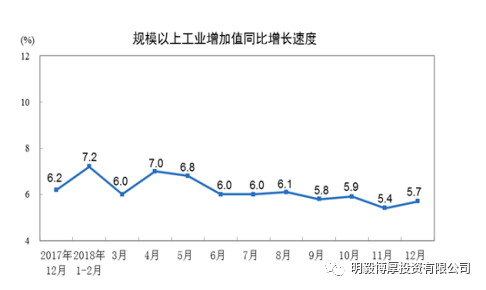

2018年12月份,规模以上工业增加值同比实际增长5.7%(以下增加值增速均为扣除价格因素的实际增长率),增速比11月份加快0.3个百分点;环比增长0.54%。2018年全年,规模以上工业增加值同比增长6.2%,增速较1-11月份回落0.1个百分点。

数据点评:

分产业看,12月份采矿业增速低位徘徊,制造业和电力、热力、燃气及水生产和供应业增速下滑,维持低位。

非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业12月份较全年平均增长较快,其中非金属矿物制品业增长8.8%,黑色金属冶炼和压延加工业增长9.2%,有色金属冶炼和压延加工业增长13.2%,汽车制造业继续下滑并维持负增长。其他行业表现平平,维持增速低位。

分产品看,主要的出口产品如金属切削机床、工业机器人、发电设备、手机通讯设备等均出现大幅的下滑,与国际贸易摩擦及抢出口完成有关;12月份火力发电较全年较低,水利发电出现负增长,而核电、风力和太阳能发电量较去年水平大幅增长,或受制于冬季大气污染防控的影响以及枯水期的季节性变化。出口交货值同比增长4.1%,较全年平均水平低4.4个百分点。

2018年全年,规模以上工业增加值同比增长速度不断降低,从年初的高点7.2%附近降低11月低点5.4%,在12月底略微有多反弹,受国内经济金融周期影响及中美贸易纠纷影响,全年增速缓慢下滑,重心不断下移,反应了投资和需求两端均承受较大压力,2019年全年也不乐观。

固定资产投资数据点评

数据回顾:

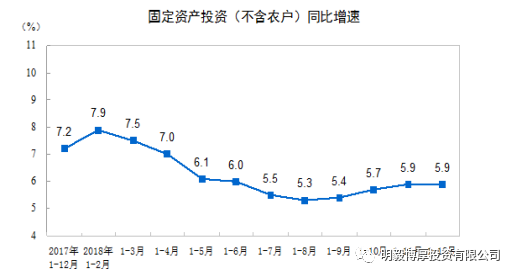

2018年1-12月,全国固定资产投资(不含农户)635636亿元,比上年增长5.9%,增速与1-11月份持平,比上年同期回落1.3个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.42%。其中,民间固定资产投资394051亿元,比上年增长8.7%,增速比上年提高2.7个百分点。

分产业看,第一产业投资22413亿元,比上年增长12.9%,增速比1-11月份提高0.7个百分点;第二产业投资237899亿元,增长6.2%,增速与1-11月份持平;第三产业投资375324亿元,增长5.5%,增速回落0.1个百分点。

第二产业中,工业投资比上年增长6.5%,增速比1-11月份提高0.1个百分点,比上年提高2.9个百分点;其中,采矿业投资增长4.1%,增速比1-11月份回落4.5个百分点;制造业投资增长9.5%,增速持平;电力、热力、燃气及水生产和供应业投资下降6.7%,降幅收窄2.1个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长3.8%,增速比1-11月份提高0.1个百分点,比上年回落15.2个百分点。其中,水利管理业投资下降4.9%,降幅比1-11月份扩大0.5个百分点;公共设施管理业投资增长2.5%,增速提高1.1个百分点;道路运输业投资增长8.2%,增速回落0.3个百分点;铁路运输业投资下降5.1%,降幅扩大0.6个百分点,基建投资有所下滑。

分登记注册类型看,内资企业投资比上年增长6.5%,增速比1-11月份提高0.2个百分点;港澳台商投资下降11.5%,降幅扩大5.4个百分点;外商投资增长6.1%,增速与1-11月份持平。

数据点评:

全年来看,固定资产投资同比增速也从年初的7.9%降至8月份5.3%的低点,随后得益于国家政策扶植的高端设备制造和受供给侧改革影响的金属行业拉升,弱势反弹,但全年来看,并无热点。基建投资未有起色,从历次经济周期来看,基建投资在经济下行周期时候,都不会程度发挥托底经济的作用,但是本次效用暂未显现,这或与经济下行中导致的财政压力增大有关以及相关政策掣肘,从人口结构来看,60岁以上的人口已经达到24949万人,占人口比例的17.9%,各种不利条件掣肘财政及金融政策像以前一样发挥效用,我们可能处在大的经济周期和金融周期的拐点。

房地产开发投资和销售点评

数据回购:

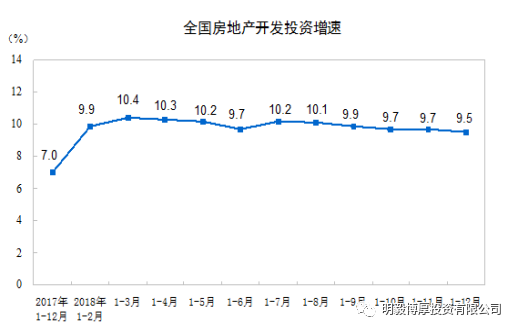

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。

新开工和竣工:2018全年,房屋新开工面积209342万平方米,增长17.2%,比1-11月份提高0.4个百分点,比上年提高10.2个百分点。其中,住宅新开工面积153353万平方米,增长19.7%。房屋竣工面积93550万平方米,下降7.8%,降幅比1-11月份收窄4.5个百分点,比上年扩大3.4个百分点。其中,住宅竣工面积66016万平方米,下降8.1%。

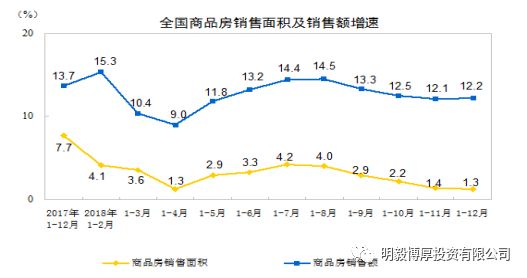

销售:2018全年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%,办公楼销售额下降2.6%。

房地产开发资金来源:2018全年,房地产开发企业到位资金165963亿元,比上年增长6.4%,增速比1-11月份回落1.2个百分点,比上年回落1.8个百分点。其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

土地购置:2018全年,房地产开发企业土地购置面积29142万平方米,比上年增长14.2%,增速比1-11月份回落0.1个百分点,比上年回落1.6个百分点;土地成交价款16102亿元,增长18.0%,比1-11月份回落2.2个百分点,比上年回落31.4个百分点。

数据点评:

房地产投资增速维持高位,是支撑2018年GDP的主要力量;但全年来看,整体有所下滑,受购买力限制及限购及融资等政策制约,后续大概率乏力;房地产开工面积保持高增长,竣工面积下降,开工与竣工面积的背离或许是房企在融资困难下不得不选择的解决办法,房企选择通过加快新开工获取贷款和资金来源,而资金及政策的制约限制了施工、销售,所以二者数据高度不符;另外,从房地产资金来源来看,贷款、利用外资下滑较大,增量主要来源于自筹资金,显示金融去杠杆、经济下滑和房地产政策收紧情况下,房企融资非常困难。中小房企资金压力极大。

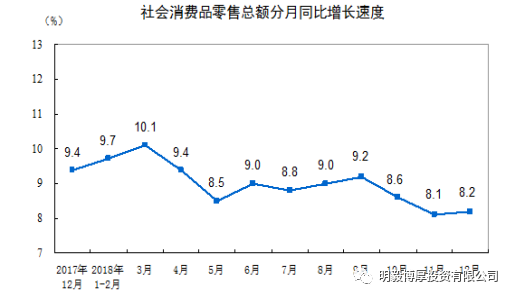

社零数据点评

数据回购:

2018年1-12月,社会消费品零售总额380987亿元,比上年增长9.0%(扣除价格因素实际增长6.9%,以下除特殊说明外均为名义增长),增速比1-11月略低0.1个百分点。其中,限额以上单位消费品零售额145311亿元,增长5.7%。

2018年12月份,社会消费品零售总额35893亿元,同比名义增长8.2%,增速比11月份提高0.1个百分点。其中,限额以上单位消费品零售额15084亿元,增长2.4%。

数据点评:

全年以粮油、食品类为代表的基础消费品增速稳健,但是限额以上单位商品零售下滑较为严重,尤其是化妆品类、金银珠宝类、通讯器材及汽车类。高端消费品增速下滑严重背后显示的是居民消费的萎缩,经济下滑、收入减少加上房地产对人均可支配收入的消耗,决定了该轮经济周期或将再持续较长时间。

总结:

1.工业生产乏力,来自内部消费萎缩、出口贸易严重下滑的需要端因素严重限制经济扩张行为的发生;

2.基建18年未能托底经济,固定资产投资下滑,但是在19年房地产投资下滑的情况下,基建或许会短暂发力,需要看财政支持力度和政府动员力,目前不可期望过高。

3.房地产开工竣工数据背离、开工销售背离,加之从房地产资源来源看,增量以自筹为主,房企融资压力和销售压力均较大;三四线及以下房地产价格泡沫较为明显,应该严格规避中小型房企和主要布局放在3-4线城市的企业;关注房地产企业的扩张风险、回款情况以及销售情况。按照以往经验看,1年的房地产上行周期会导致2年左右的调整,在经济稳健扩张时候尚如此,17-18年多重不利因素影响下,房产市场或将再调整较长时间。

4.社零消费疲软,刚需为主,民众储蓄过多消耗,经济目前处于负反馈,需要各方面综合发力,期待相关政策。