返回 <<市场动态

2020年第一季度及3月经济数据点评

来源:明毅基金 发布时间:

摘要:一季度经济数据的大幅下滑,使宏观政策及微观企业可以卸掉包袱,轻松上阵。考虑到内需的不足和外部经济的停摆,3月数据的好转并不能掩饰经济复苏背后的压力,尤其是中小微企业的生存压力。更加积极有为的财政政策和更加灵活适度的货币政策,值得期待。

1

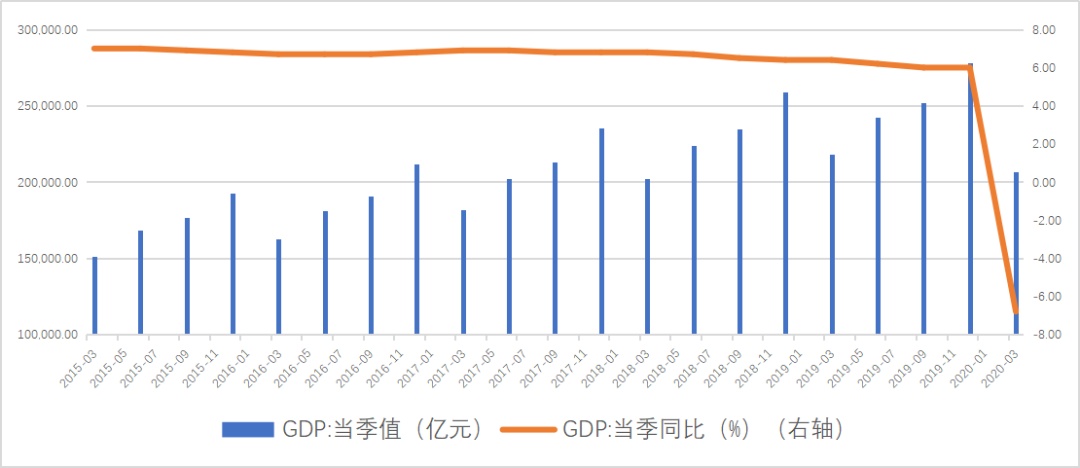

第一季度国内生产总值

数据回顾:

初步核算,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%,前值增长6%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

(资料来源:统计局、wind 明毅博厚整理)

数据点评:

受疫情影响,内需和外需同时承压,一季度经济按下暂停键,GDP数据大幅下滑已经早有预期。稳定一季度增长的重要力量是服务业,特别是生产性服务业。第一产业虽然降幅最小,但是占比仅为4.9%,对经济影响较小。需要关注的是,第一产业的下滑,主要受畜牧业的拖累。农业生产,尤其是粮食生产总体平稳,除了大豆等部分经济作物之外,不必对粮食安全过于担忧。第二产业降幅最大,也反映出疫情对工业生产的冲击。需要指出的是,在全球制造业的四级分类中,我国制造业尚处于第三梯队,要成为制造业强国的路还很长。第三产业在一季度占比达59.4%,降幅为5.2%。当我国高端制造领域尚未完成系统性赶超时,是否应该大力发展服务业,使服务业GDP占比如美国那样达到70%的比重,尚值得商榷,毕竟服务业受异常事件的冲击会更为严重。从第一季度的实际情况看,批发零售业、交通运输业、住宿餐饮业等行业受冲击较大,3月预计难以回到正常增长水平。信息传输、软件和信息技术服务业,金融业增加值分别增长13.2%和6.0%,快速实现了增幅转正。3月份,全国服务业生产指数下降9.1%,降幅较1-2月份收窄3.9个百分点,整体服务业也在加快逐步恢复。

page

2

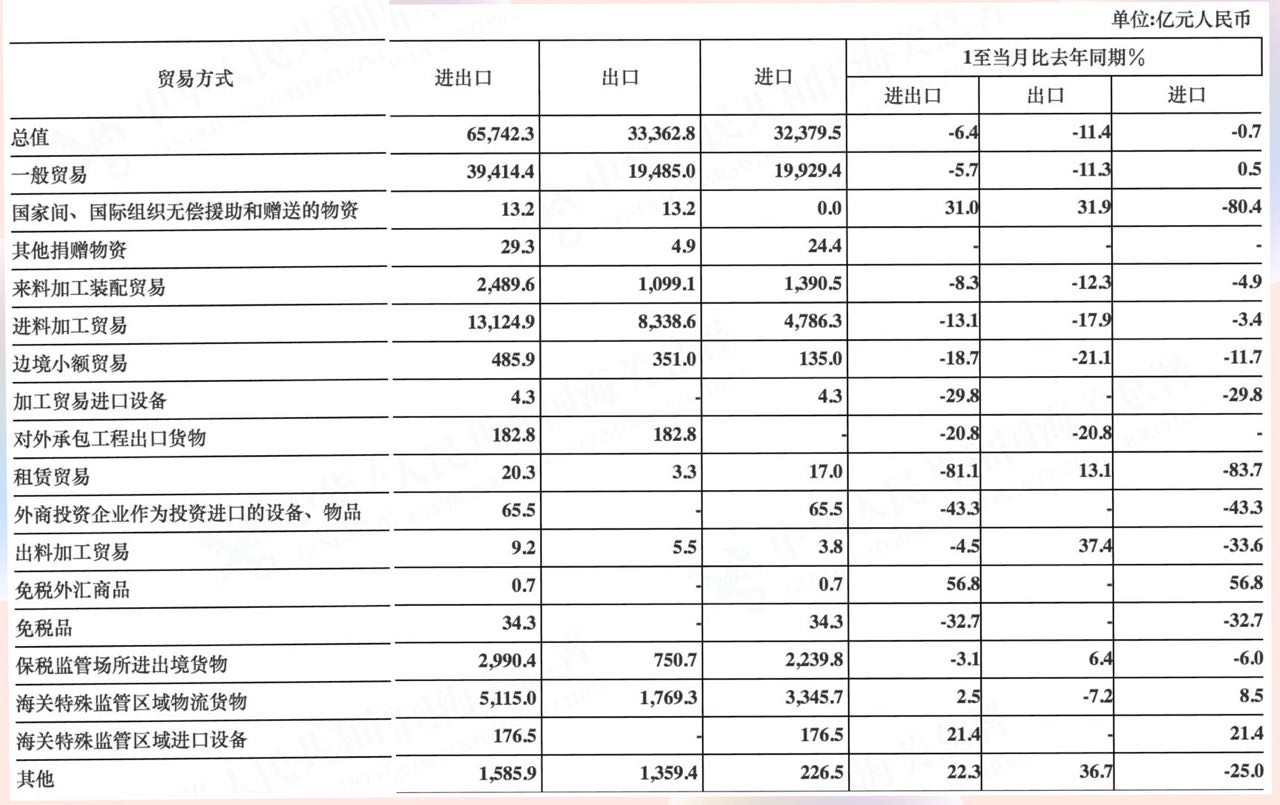

第一季度进出口数据点评

数据回顾:

一季度,货物进出口总额65742亿元,同比下降6.4%。出口33363亿元,下降11.4%;进口32380亿元,下降0.7%。进出口相抵,贸易顺差983亿元。其中,3月份进出口总额24459亿元,同比下降0.8%,降幅比1-2月份收窄8.7个百分点。出口12927亿元,下降3.5%;进口11532亿元,增长2.4%,其中一般贸易进口增长4.0%。一季度贸易结构继续优化。一般贸易进出口占进出口总额的比重为60.0%,比上年同期提高0.4个百分点。一季度,全国规模以上工业企业实现出口交货值24082亿元,同比下降10.3%,降幅比1-2月份收窄8.8个百分点。3月份,全国规模以上工业企业实现出口交货值10307亿元,增长3.1%。

(资料来源:海关总署 明毅博厚整理)

数据点评:

受疫情影响,进出口增速双双承压,出口下滑幅度远远超出进口,贸易顺差收窄。仅仅在国家间、国际组织无偿援助和赠送的物资这一项表现优异,但体量较小,对整体改善不大。全球疫情的爆发,使国外主要经济体经济先后陷入停摆,外需受到明显抑制。疫情还加剧了民粹主义的泛滥、逆全球化的盛行,使得地缘政治风险加大,这都对我国的外贸环境产生不利影响。此外,中美贸易协议第一阶段的执行,将使我国增加对美农产品(主要是大豆)等初级产品的进口。

page

3

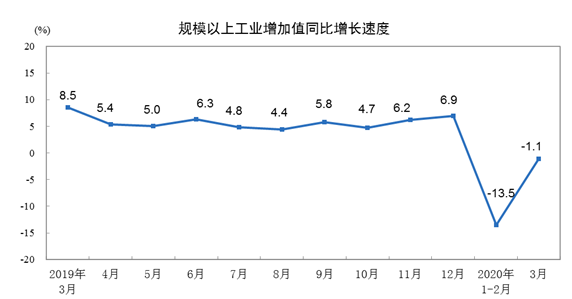

工业增加值数据点评

数据回顾:

3月份,规模以上工业增加值同比实际下降1.1%(以下增加值增速均为扣除价格因素的实际增长率),降幅比1—2月份收窄12.4个百分点。从环比看,3月份,规模以上工业增加值比上月增长32.13%。一季度,规模以上工业增加值同比下降8.4%。

(资料来源:统计局 明毅博厚整理)

1 | 分三大门类看,3月份,采矿业增加值同比增长4.2%,1—2月份为下降6.5%;制造业下降1.8%,降幅收窄13.9个百分点;电力、热力、燃气及水生产和供应业下降1.6%,降幅收窄5.5个百分点。 |

2 | 分经济类型看,3月份,国有控股企业增加值同比下降2.5%;股份制企业下降0.2%,外商及港澳台商投资企业下降5.4%;私营企业下降0.5%。 |

3 | 分行业看,3月份,41个大类行业中有16个行业增加值保持同比增长。农副食品加工业下降4.8%,纺织业下降5.5%,化学原料和化学制品制造业增长0.7%,非金属矿物制品业下降4.5%,黑色金属冶炼和压延加工业增长4.1%,有色金属冶炼和压延加工业增长2.8%,通用设备制造业下降5.4%,专用设备制造业下降2.2%,汽车制造业下降22.4%,铁路、船舶、航空航天和其他运输设备制造业增长0.5%,电气机械和器材制造业下降0.4%,计算机、通信和其他电子设备制造业增长9.9%,电力、热力生产和供应业下降1.7%。 |

数据点评:

工业生产整体好于预期,尤其是高新技术制造业。一季度,全国规模以上工业增加值同比下降8.4%,其中,3月规模以上工业增加值同比下降1.1%,降幅较前值收窄12.4个百分点,环比增长32.13%,创历史最大升幅,升幅甚至超越了2月的降幅。前期订单积累和复工复产是3月工业增加值超预期的主要原因。

分行业看,铁路、船舶、航空航天和其他运输设备制造业的工业增加值在3月改善最多,累计增速从上月的-28.2%上升至-13.7%。汽车制造业仍旧处于低谷,1-3月累计下滑26%,与上月的-31.8%相比改善有限,但随着汽车消费刺激政策的出台,汽车行业有望较快回暖。医药和电子计算机等高新制造业表现出色,分别录得10.4%和9.9%。高新技术制造业增加值增长8.9%,领跑各行业,成为本次数据最大亮点。

page

4

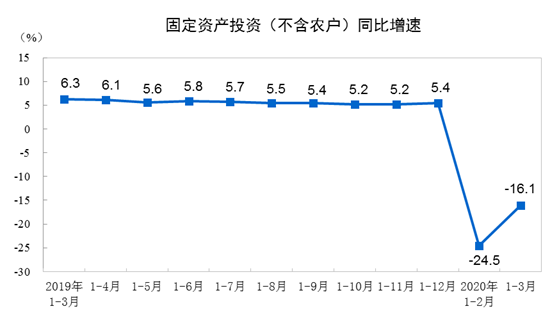

固定资产投资数据点评

数据回顾:

1—3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。其中,民间固定资产投资47804亿元,下降18.8%,降幅收窄7.6个百分点。从环比速度看,3月份固定资产投资(不含农户)增长6.05%。

(资料来源:统计局 明毅博厚整理)

分产业看:

1 | 第一产业投资1643亿元,同比下降13.8%,降幅比1—2月份收窄11.8个百分点;第二产业投资25253亿元,下降21.9%,降幅收窄6.3个百分点;第三产业投资57249亿元,下降13.5%,降幅收窄9.5个百分点。 |

2 | 第二产业中,工业投资同比下降21.1%,降幅比1—2月份收窄6.4个百分点。其中,采矿业投资下降3.2%,降幅收窄0.6个百分点;制造业投资下降25.2%,降幅收窄6.3个百分点;电力、热力、燃气及水生产和供应业投资增长2.0%,1—2月份为下降6.4%。 |

3 | 第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降19.7%,降幅比1—2月份收窄10.6个百分点。其中,水利管理业投资下降13.6%,降幅收窄14.9个百分点;公共设施管理业投资下降20.5%,降幅收窄11.6个百分点;道路运输业投资下降17.5%,降幅收窄11.4个百分点;铁路运输业投资下降28.6%,降幅收窄3.1个百分点。 |

数据点评:

固定资产投资环比显著回暖,较1-2月收窄8.40个百分点至-16.1%。分类来看,被动需求的基建投资明显回暖,较上月回升10.5个百分点至16.4%;主动需求的制造业投资仍较疲软,仅回升6.3个百分点至-25.2%。虽然3月份绝大多数投资增长仍旧为负,环比改善较多的行业有汽车制造业、医药制造业和专用设备制造业。

在当前的国内外经济形势下,固定资产投资仍将是稳增长的重要手段。制造业投资有明显的顺周期性,内需至外需的收缩,将导致制造业反弹难度增大。基建在第一季度相对表现不错,但绝对表现一般。未来基建仍是我国经济稳增长的压舱石,在政府财政收入顺周期性减少的情况下,更加主动有为的逆周期财政政策值得期待。

page

5

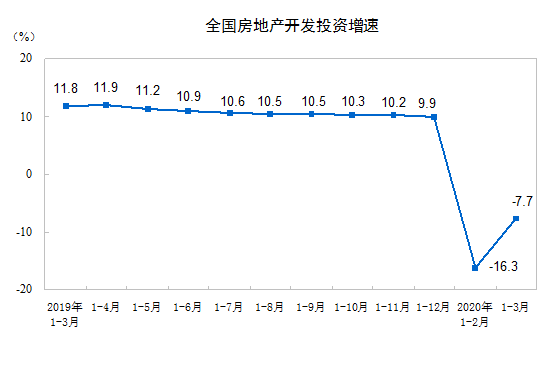

房地产开发投资和销售点评

数据回顾:

1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。

(资料来源:统计局 明毅博厚整理)

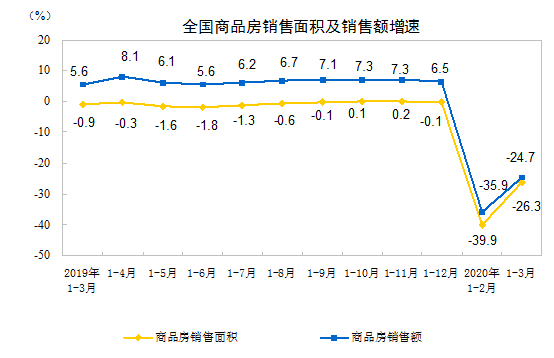

销售:

1—3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1—2月份收窄13.6个百分点。其中,住宅销售面积下降25.9%,办公楼销售面积下降36.2%,商业营业用房销售面积下降35.1%。商品房销售额20365亿元,下降24.7%,降幅比1—2月份收窄11.2个百分点。其中,住宅销售额下降22.8%,办公楼销售额下降36.8%,商业营业用房销售额下降39.8%。

(资料来源:统计局 明毅博厚整理)

新开发和竣工:

1—3月份,房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1—2月份回落0.3个百分点。其中,住宅施工面积504616万平方米,增长4.1%。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。其中,住宅新开工面积20799万平方米,下降26.9%。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。其中,住宅竣工面积10928万平方米,下降16.2%。

土地购置:

1—3月份,房地产开发企业土地购置面积1969万平方米,同比下降22.6%,降幅比1—2月份收窄6.7个百分点;土地成交价款977亿元,下降18.1%,降幅收窄18.1个百分点。

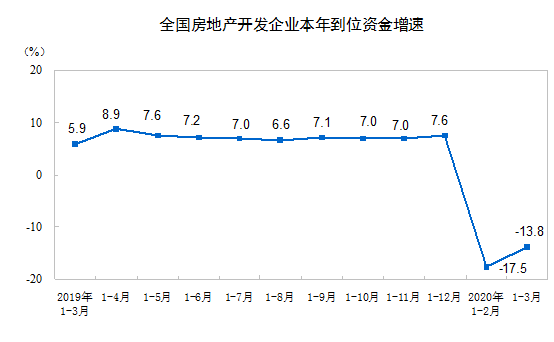

房地产开发资金来源:

1—3月份,房地产开发企业到位资金33566亿元,同比下降13.8%,降幅比1—2月份收窄3.7个百分点。其中,国内贷款6716亿元,下降5.9%;利用外资19亿元,下降42.5%;自筹资金10755亿元,下降8.8%;定金及预收款9542亿元,下降22.4%;个人按揭贷款5228亿元,下降7.4%。

(资料来源:统计局 明毅博厚整理)

数据点评:

1—3月份,全国房地产开发投资降幅比1—2月份收窄8.6个百分点,环比上的改善略好于固定资产投资,是拉动固定资产投资改善的主要因素。销售端来看,各大房企线上售房层出不穷,去化力度有所改善。商品房销售面积降幅比1—2月份收窄13.6个百分点,商品房销售额降幅比1—2月份收窄11.2个百分点,这意味着房屋出现打折现象。房屋新开工面积降幅收窄17.7个百分点,房企复工相对积极。去年一整年房企拿地相对谨慎,今年还未出现拐点。

房地产市场的加快回暖,一方面受益于复工复产的有序推进,另一方面也与当前较为宽松的货币政策和以“维稳”为主的地产调控政策的松动相关。

page

6

社零数据点评

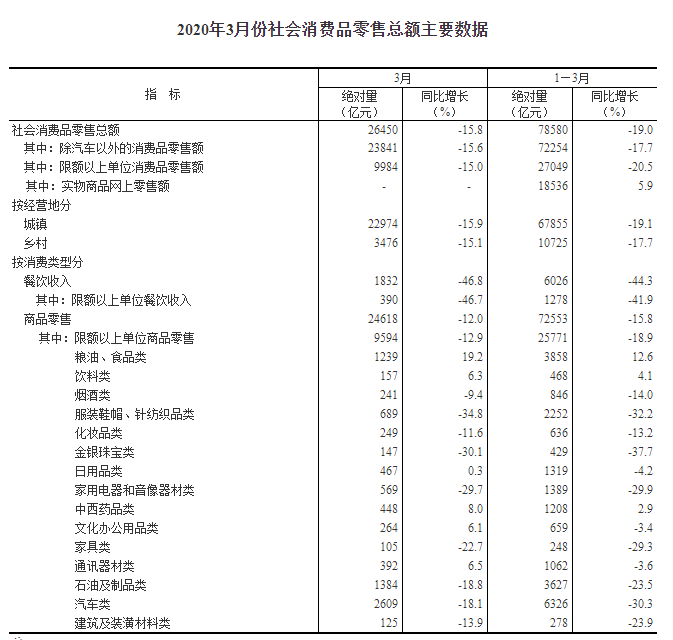

数据回顾:

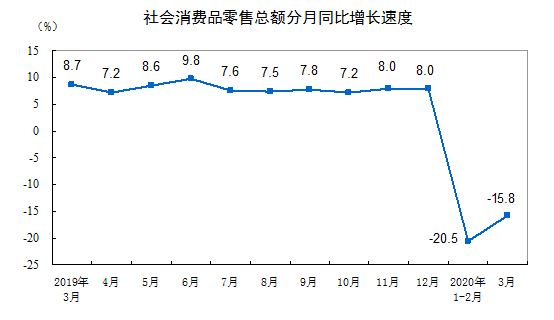

3月份,社会消费品零售总额26450亿元,同比下降15.8%(扣除价格因素实际下降18.1%,以下除特殊说明外均为名义增长),降幅比1—2月份收窄4.7个百分点。其中,除汽车以外的消费品零售额23841亿元,下降15.6%。

1—3月份,社会消费品零售总额78580亿元,同比名义下降19.0%。其中,除汽车以外的消费品零售额72254亿元,下降17.7%。

(资料来源:统计局 明毅博厚整理)

1—3月份,全国网上零售额22169亿元,同比下降0.8%,降幅比1—2月份收窄2.2个百分点。其中,实物商品网上零售额18536亿元,增长5.9%,占社会消费品零售总额的比重为23.6%;在实物商品网上零售额中,吃类和用类商品分别增长32.7%和10.0%,穿类商品下降15.1%。

(资料来源:统计局 明毅博厚整理)

数据点评:

3月消费的恢复较投资更慢一些,社零数据延续了上个月的情况。疫情对消费的冲击主要体现在可选消费项目上,居民生活必需消费品及网上消费不降反增。餐饮消费增速较1-2月继续回落,耐用品消费增速有所回升但仍然明显负增长。纵观整个一季度,最受影响的商品非汽车莫属,同比下降30.3%,全国不少4S店放出减价活动的效果甚微。3月中下旬以来,中央和地方出台了一系列促进汽车消费的政策,后续汽车消费或可率先反弹。家具类作为房地产的下游,前期受到较大创伤,但作为可滞后类消费,未来可能会出现较大环比改善。

综述

一季度经济数据出现了预期之内的大幅下降,GDP同比增速下降6.8%,为1992年有统计数据以来的最低值。如国家统计局局长宁吉喆所言,这是个实事求是的数字。我国新冠疫情的高峰集中在第一季度,以物理隔离为主要应对手段的防疫措施给正常的经济活动按下了“暂停键”,经济的大幅下行可以看作是疫情防控的必要成本。第一季度,尽管三大产业均有所收缩,但第三产业的整体表现优于第二产业。需求不足仍是制约经济增长的主要矛盾,社零增速回暖进度显著落后于工业生产。从固定资产投资的角度看,以制造业为代表的主动投资回暖进度显著慢于以基础设施建设为代表的被动投资。

疫情最严重的休克治疗阶段已经过去,2020年第一季度可能成为未来较长期间内经济增长的底部。3月份复工复产率已经大幅提升,各项经济数据环比2月份亦大幅回升,尤其是房地产和基建投资,但消费回升相对较慢。值得庆幸的是,疫情期间以新产业、新产品和新商业模式为代表的新动能甚至出现了逆势增长,产业升级的步伐并未停息。

展望未来,经济数据的大幅下滑,使我国经济宛如洗过一次大澡。宏观政策及微观企业(尤其是上市公司和债券发行人等公众公司)都可以卸掉包袱,轻松上阵。从政策上,考虑到内需的不足和外部经济的停摆,3月份数据的好转依然不能掩饰背后的压力,尤其是制造业领域中小微企业的生存压力,因此,更加积极有为的财政政策和更加灵活适度的货币政策,值得期待。

END