返回 <<市场动态

10月经济数据点评

来源:明毅基金 发布时间:

10月份工业增加值数据点评

2018年10月份,规模以上工业增加值同比实际增长5.9%(以下增加值增速均为扣除价格因素的实际增长率),增速比9月份加快0.1个百分点;环比增长0.48%。1-10月份,规模以上工业增加值同比增长6.4%,与1-9月份持平。

数据点评:

分产业看,采矿业继续回升,制造业由跌转升,电力、热力、燃气及水生产和供应业转跌,且幅度较大。10月份,采矿业增加值同比增长3.8%,增速较9月份加快1.6个百分点;制造业增长6.1%,加快 0.4个百分点;电力、热力、燃气及水生产和供应业增长6.8%,回落4.2个百分点。工业生产低位震荡,汽车制造业降幅减小,高端制造业维持高增,在抢出口的背景下,工业企业实现出口交货值11489亿元,同比增长14.7%。,制造业PMI 50.2,比上月下降0.6个百分点。新出口订单指数为46.9%,比上月下降1.1个百分点,出口大增并不意味着订单大增,后续因为贸易战的影响,预计出口将会下降,虽然十月份“稳增长”政策力度较大,效果如何还需要时间检验,短期经济下行压力仍然较大。

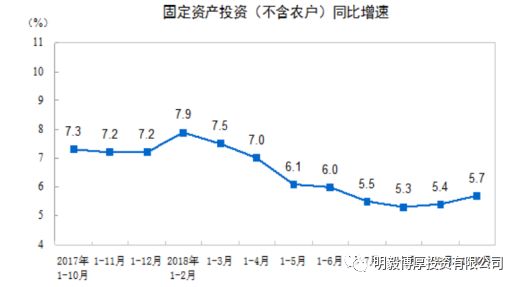

10月固定资产投资数据点评

数据回顾:

2018年1-10月份,全国固定资产投资(不含农户)547567亿元,同比增长5.7%,增速比1-9月份回升0.3个百分点。从环比速度看,10月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资341343亿元,同比增长8.8%,比上月加快0.1%,处于2016年以来的高位。

分产业看,第一产业投资19378亿元,同比增长13.4%,增速比1-9月份提高1.7个百分点;第二产业投资204663亿元,增长5.8%,增速提高0.6个百分点;第三产业投资323525亿元,增长5.4%,增速提高0.1个百分点。

第二产业中,工业投资同比增长6%,增速比1-9月份提高0.6个百分点;其中,采矿业投资增长9.4%,增速提高3.2个百分点;制造业投资增长9.1%,增速提高0.4个百分点,连续7个月回升,其中高技术投资和计算机增速较快。;电力、热力、燃气及水生产和供应业投资下降9.6%,降幅收窄1.1个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.7%,增速比1-9月份提高0.4个百分点。其中,水利管理业投资下降4.1%,降幅收窄0.6个百分点;公共设施管理业投资增长1.3%,增速回落0.4个百分点;道路运输业投资增长10.1%,增速提高1.2个百分点;铁路运输业投资下降7%,降幅收窄3.5个百分点。基建投资并未出现明显反弹。

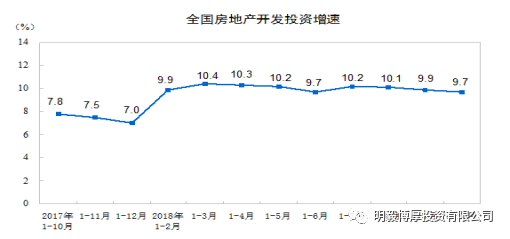

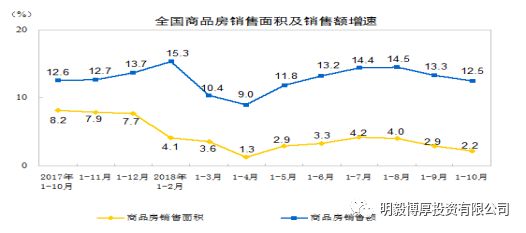

10月房地产开发投资和销售点评

数据回顾:

2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

新开工和竣工:1-10月新开工面积16.88亿平方米,同比增长16.3%,增速较1-9月下降0.1个百分点。10月单月新开工面积1.62亿方,同比增长14.7%。1-10月竣工面积5.74亿平方米,同比下降12.5%,降幅扩大1.1个百分点。10月单月竣工面积0.63亿方,同比下降20.9%。

销售:1-10月商品房销售面积13.31亿平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点;商品房销售额11.59万亿元,同比增长12.5%,增速回落0.8个百分点。其中,10月单月商品房销售面积1.38亿方,同比下降3.1%;商品房销售额1.18万亿,同比增长6.3%。

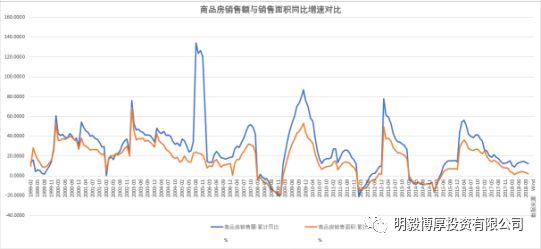

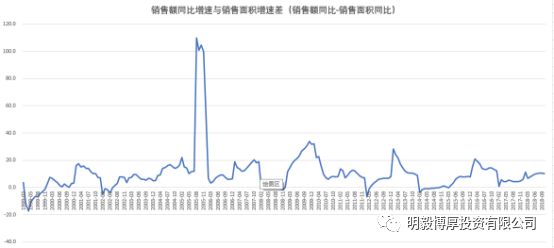

注:图为1992年至今商品房销售额和销售面积月度同比增长趋势

注:销售额同比-销售面积同比=(今年销售面积/去年销售面积)*价格同比涨幅

房地产开发资金来源:1-10月房地产开发资金来源合计13.56万亿,同比增长7.7%,增速较1-9月下降0.1个百分点;10月单月资金来源合计1.38万亿,同比增长7.1%。其中1-10月国内贷款1.97万亿,同比下降5.2%;定金及预收款4.49万亿,同比增长16.3%,个人按揭贷款1.94万亿,同比下降0.9%,两项合计6.44万亿,同比增长10.5%。

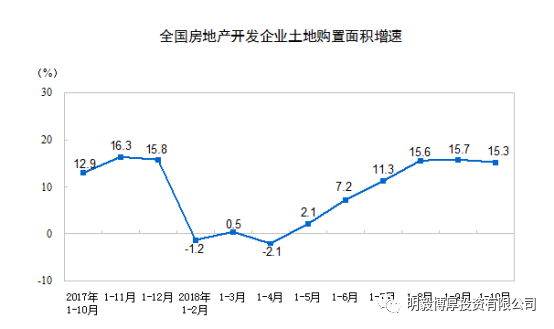

土地购置:1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点。10月单月土地购置面积2597万方,同比增长12.2%。1-10月土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。10月单月土地成交价款1693亿元,同比增长9.5%。

数据点评:

房地产投资增速总体保持平稳,9.7%的增速较上月数据仅下滑0.2个百分点。但房地产销售面积和销售金额在不断下滑,商品房销售额累计值同比增速相比于1-8月已经下滑2个百分点,销售面积下滑了1.8个百分点。

我们统计了1992年至今的商品房销售面积和销售金额同比增长趋势,一般情况下,在房价平稳上涨的年代,商品房销售额增速(同比)快于销售面积增速(同比),但2005年除外,2004年4月,国土资源部、国家监察部联合颁发《关于继续开展经营性土地使用权招标拍卖挂牌出让情况执法监察工作的通知》。该《通知》规定,2004年8月31日是协议出让经营性土地使用权的最后期限,之后所有土地不得再协议出让。同时规定,已经获得土地的开发商,如果尚未付足土地出让金的,必须在8月31日前补交齐全。补交后方能办理土地证或再行转让,否则国家收回土地。这就是所谓的“8.31大限”。在2004.8.32之前,开发商可以从土地所有者手中买地。此后,只能从政府手中通过“招拍挂”的形式拿地了。由于转让制度的变化,导致了土地出让金大幅上涨,触发房价大幅上涨,因此在2005年,商品房销售额同比增速大幅领先于商品房销售面积的增速。

另外,商品房“销售额同比-销售面积同比”差值(下称差值),理论上:

销售额同比-销售面积同比=(今年销售面积/去年销售面积)*价格同比涨幅

并发现,在过去的20年里,改差值上限在28%-30%附近,下限在-10%附近,也就是说,当销售额同比增速领先销售面积同比增速超过28%-30%区间时,商品房销售额和增速随即出现下滑,当到了-10%附近时,又会出现复苏。而近些年来的上限在不断降低,根据如上公式,是否能说明房价上涨乏力?值得推敲。

再回答另外一个问题,目前的销售额和销售面积增速处于哪种水平?后续又会如何发展?根据目前商品房销售额与销售面积的差值来看,大致处于20多年中位数的水平,如果国民经济继续保持过去30年的平稳增速,该差值在下行趋势里尚且还有下滑的区间,即房地产销售额增速将经历一次加速下滑和价格增速回归。

最后关注一下房地产购置土地面积增速、开工面积增速与销售数据的背离,目前仍维持上月的观点,即或为房企为应对未来到期债务集中兑付的提前之举,也可能为经济下滑情况下,房企对政策未来或放松的提前准备和博弈。另外,从房企到位资金来源看,行业资源继续向龙头集中,龙头企业融资手段多元,议价能力强,而中小企业或面临融资难的问题。

10月社零数据点评

数据回顾:

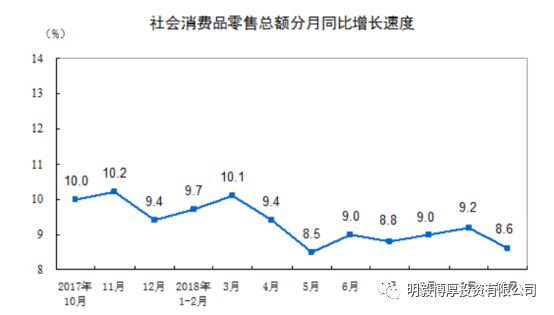

2018年10月份,社会消费品零售总额35534亿元,同比名义增长8.6%(扣除价格因素实际增长5.6%,以下除特殊说明外均为名义增长,较上月6.4%大幅回落,处于2003年以来的低点)。其中,限额以上单位消费品零售额12479亿元,增长3.7%。

2018年1-10月份,社会消费品零售总额309834亿元,同比增长9.2%,比上月回落0.1%。其中,限额以上单位消费品零售额117177亿元,增长6.6%。

十月份,限额以上单位消费品零售额12479亿元,增长3.7%。主要商品中,粮油食品类增速降至7.7%(前值13.6%),饮料类增速降至7.9%(前值10.4%),烟酒类1.2%(前值+9.8%)。汽车消费边际好转,同比-6.4%(前值-7.1%);家用电器和音像器材类回落至4.8(前值5.7%)。建材增速8.5%(前值8.4%),家具+9.5%(前值9.9%)、化妆品+6.4%(前值7.7%),通讯类+7.1%(前值16.9%),办公用品增速-3.3%(前值4.9%),金银珠宝增速4.7%(前值11.6%),日用品增速10.2%(前值17.4%)。石油制品消费增速高位回落至17.1%(前值19.2%)。

2018年1-10月份,全国网上零售额70539亿元,同比增长25.5%,低于前值的27%,网上消费已经连续6个月走低。

数据点评:

代表高端消费和升级消费的汽车等行业下滑严重,说明居民消费疲软,消费难以持续升级。

总结:

1、工业增加值增速低位震荡,10月出口数据大超预期,但是新增订单增速下滑,后续难以为继。

2、固定资产投资暂时低位企稳,但是并未基建并未出现明显反弹。

3、商品房销售额和销售面积从历史看,尚有下滑空间。历史上看,商品房销售额在下行周期里增速下滑速度和幅度都将接近并最终超过销售面积下滑速度,表现为价格增速下跌直至增速为负数,房价出现普遍下跌。土地购置和新开工与销售的背离目前猜测2种可能,一种是赌博政策放松,为未来做准备;一种是为了应对未来2年的债务到期压力。从融资角度看,资源再向龙头集中,中小企业压力大。

4、社零继续疲软,居民收入难以大幅改善,但是低端消费和高端消费出现差异化,或为财富分化的结果。

5、下一阶段,关注经济如此疲软下,宽信用的政策是否落实到位;关注,年底的降息降准时间窗口;关注十九届四中全会期间是否对税率进行调整;关注财政预算是否提高赤字。