返回 <<市场动态

2020年4月经济数据点评

来源:明毅基金 发布时间:

摘要:在生产、基建带动下,4月份经济数据好转。受益于前期订单的累积,企业部门的改善要优于居民部门。但内需不振叠加外需不足,仍是经济复苏的主要绊脚石,这给中小企业带来了较大的生存考验。在此背景下,逆周期调控政策的边际力度预计仍不会减弱。

page

1

工业增加值数据点评

数据回顾:

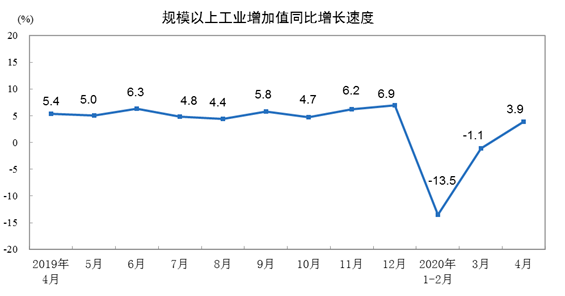

4月份,规模以上工业增加值同比实际增长3.9%(以下增加值增速均为扣除价格因素的实际增长率),上月为下降1.1%。从环比看,4月份,规模以上工业增加值比上月增长2.27%。1—4月份,规模以上工业增加值同比下降4.9%。

(资料来源:统计局 明毅博厚整理)

1 | 分三大门类看,4月份,采矿业增加值同比增长0.3%,增速比上月回落3.9个百分点;制造业增长5.0%,上月为下降1.8%;电力、热力、燃气及水生产和供应业增长0.2%,上月为下降1.6%。 |

2 | 分经济类型看,4月份,国有控股企业增加值同比增长0.5%;股份制企业增长4.0%,外商及港澳台商投资企业增长3.9%;私营企业增长7.0%。 |

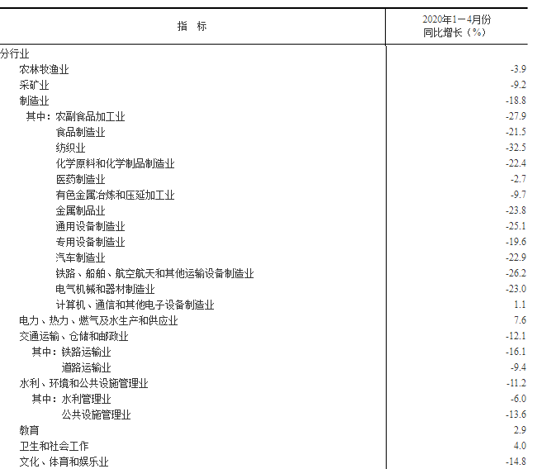

3 | 分行业看,4月份,41个大类行业中有28个行业增加值保持同比增长。农副食品加工业增长3.0%,纺织业增长2.0%,化学原料和化学制品制造业增长3.2%,非金属矿物制品业增长4.2%,黑色金属冶炼和压延加工业增长4.6%,有色金属冶炼和压延加工业增长6.9%,通用设备制造业增长7.5%,专用设备制造业增长14.3%,汽车制造业增长5.8%,铁路、船舶、航空航天和其他运输设备制造业增长5.7%,电气机械和器材制造业增长9.0%,计算机、通信和其他电子设备制造业增长11.8%,电力、热力生产和供应业下降0.2%。 |

数据点评:

4月份工业增加值增速回升转正至3.9%,指向工业生产持续回暖。从中观层面看,各主要行业增加值增速几乎全线回升,其中增速回升幅度较大的主要是汽车和装备加工类行业。从微观层面看,发电量增速回升转正,主要工业品产量增速普遍回升,不仅汽车产量增速大幅回升转正,与地产、基建高度相关的钢铁、水泥、有色金属产量增速也同步上行。4月份工业生产改善,贡献最大的是汽车,也离不开以地产、基建为代表的需求回暖的拉动。采矿业大幅回落,国际油价对其有一定压制。同时,专用设备制造业及计算机、通信和其他电子设备制造业在4月的同比增长均超过10%,验证了新基建初步效果。

page

2

固定资产投资数据点评

数据回顾:

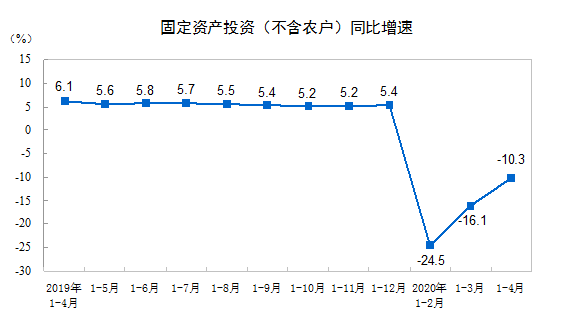

1—4月份,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1—3月份收窄5.8个百分点。其中,民间固定资产投资77365亿元,下降13.3%,降幅收窄5.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长6.19%。

(资料来源:统计局 明毅博厚整理)

分产业看:

1 | 第一产业投资3102亿元,同比下降5.4%,降幅比1—3月份收窄8.4个百分点;第二产业投资40937亿元,下降16.0%,降幅收窄5.9个百分点;第三产业投资92785亿元,下降7.8%,降幅收窄5.7个百分点。 |

2 | 第二产业中,工业投资同比下降15.1%,降幅比1—3月份收窄6.0个百分点。其中,采矿业投资下降9.2%,降幅扩大6.0个百分点;制造业投资下降18.8%,降幅收窄6.4个百分点;电力、热力、燃气及水生产和供应业投资增长7.6%,增速提高5.6个百分点。 |

3 | 第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降11.8%,降幅比1—3月份收窄7.9个百分点。其中,水利管理业投资下降6.0%,降幅收窄7.6个百分点;公共设施管理业投资下降13.6%,降幅收窄6.9个百分点;道路运输业投资下降9.4%,降幅收窄8.1个百分点;铁路运输业投资下降16.1%,降幅收窄12.5个百分点。 |

(资料来源:统计局 明毅博厚整理)

数据点评:

4月固定资产投资单月同比则从-9.4%转正至0.6%,主要来自基建、地产的拉动。4月基建(旧口径)改善最为显著,单月同比从-8.0%上升至4.8%,其中电力、热力、燃气及水的供应与生产对基建(旧口径)单月拉动最为显著;水利、环境和公用设施管理业、交通运输、仓储和邮政业投资则从3月的收缩转为扩张。房地产投资单月同比从1.1%进一步升至7.0%。基建REITs出台,有望盘活存量资产,拓宽投资渠道,对基建投资意义重大。预计基建REITs市场规模在万亿以上。

1-4月,全国固定资产投资的降幅继续收窄,距离正增速还有一定距离,但投资意愿可能仍然受制于国内外需求的影响存在不确定性。基建投资如期企加速,制造业回升偏慢,仍是拖累因素。1-4月制造业投资同比-18.8%,较前值提升6.4个百分点,反弹幅度基本持平3月,节奏较平稳。1-4月民间投资同比-13.3%,较前值提升5.5个百分点,提升幅度不及全部制造业。再结合4月长江商学院中国企业经营状况(BCI)企业投资前瞻指数较前值回落5.8个百分点至44.6%,我国民营中小企业投资信心仍不足。“救企业保就业”将是政策重心。417政治局会议提出“六保”,凸显了底线思维,这都意味着助力企业纾困和保住就业底线将是下一阶段政策重心。

page

3

房地产开发投资和销售点评

数据回顾:

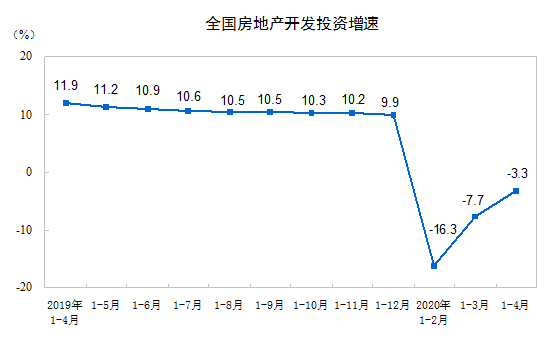

1—4月份,全国房地产开发投资33103亿元,同比下降3.3%,降幅比1—3月份收窄4.4个百分点。其中,住宅投资24238亿元,下降2.8%,降幅收窄4.4个百分点。

(资料来源:统计局 明毅博厚整理)

销售:

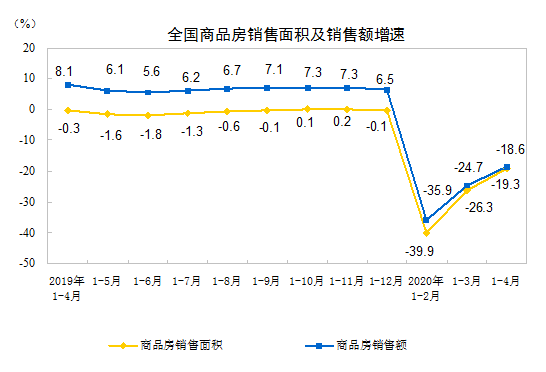

1—4月份,商品房销售面积33973万平方米,同比下降19.3%,降幅比1—3月份收窄7.0个百分点。其中,住宅销售面积下降18.7%,办公楼销售面积下降32.0%,商业营业用房销售面积下降29.1%。商品房销售额31863亿元,下降18.6%,降幅比1—3月份收窄6.1个百分点。其中,住宅销售额下降16.5%,办公楼销售额下降37.5%,商业营业用房销售额下降34.5%。

(资料来源:统计局 明毅博厚整理)

新开发和竣工:

1—4月份,房地产开发企业房屋施工面积740568万平方米,同比增长2.5%,增速比1—3月份回落0.1个百分点。其中,住宅施工面积521043万平方米,增长3.8%。房屋新开工面积47768万平方米,下降18.4%,降幅收窄8.8个百分点。其中,住宅新开工面积35248万平方米,下降18.7%。房屋竣工面积19286万平方米,下降14.5%,降幅收窄1.3个百分点。其中,住宅竣工面积13709万平方米,下降14.5%。

土地购置:

1—4月份,房地产开发企业土地购置面积3151万平方米,同比下降12.0%,降幅比1—3月份收窄10.6个百分点;土地成交价款1699亿元,增长6.9%,1—3月份为下降18.1%。

房地产开发资金来源:

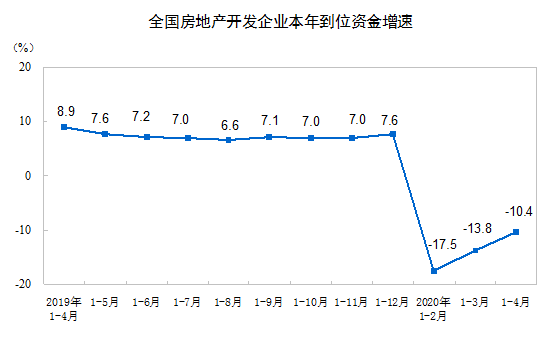

1—4月份,房地产开发企业到位资金47004亿元,同比下降10.4%,降幅比1—3月份收窄3.4个百分点。其中,国内贷款8730亿元,下降2.5%;利用外资23亿元,下降31.6%;自筹资金14875亿元,下降5.2%;定金及预收款13990亿元,下降18.9%;个人按揭贷款7601亿元,下降5.4%。

(资料来源:统计局 明毅博厚整理)

数据点评:

地产投资的韧性较为强劲,4月地产投资、开工、竣工、地产销售、土地成交、地产融资增速均有不同程度的改善。总体看,房地产市场平稳修复,得益于复工复产、复商复市持续推进,以及房贷利率继续回落,4月份地产需求继续回暖。从投资月度增速看,房地产投资当月增速早在3月份就已回升转正,4月份则继续上升到了6.7%。但融资的结构差异侧面反映了房地产销售景气回升力度较有限。

销售端看,商品房销售面积的降幅收窄快于商品房销售额,说明房企为了提高去化有做一定折扣活动。根据克而瑞统计,2020年4月,TOP100房企单月实现全口径销售金额9002.3亿元,较3月环比上升17.2%,较去年4月同比基本持平。

施工面积继续保持正增长,但新开工面积仍存在较大降幅。第一季度房企普遍出现销售金额大幅下滑,因此更着力于在建项目的完成,对新项目的开展比较谨慎。

销售回款的不景气很难刺激房企的拿地积极性。近期中标的房企以央企、国企为主,他们拥有较低的债务负担和融资成本,民企房企拿地相对谨慎。

page

4

社零数据点评

数据回顾:

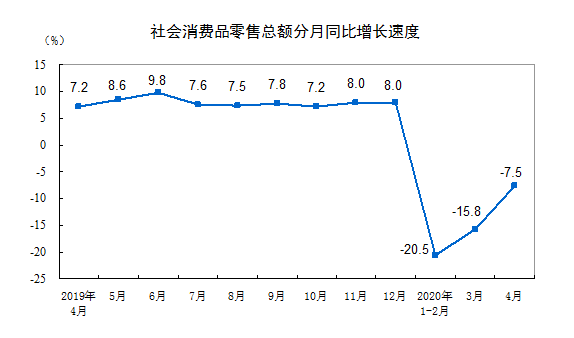

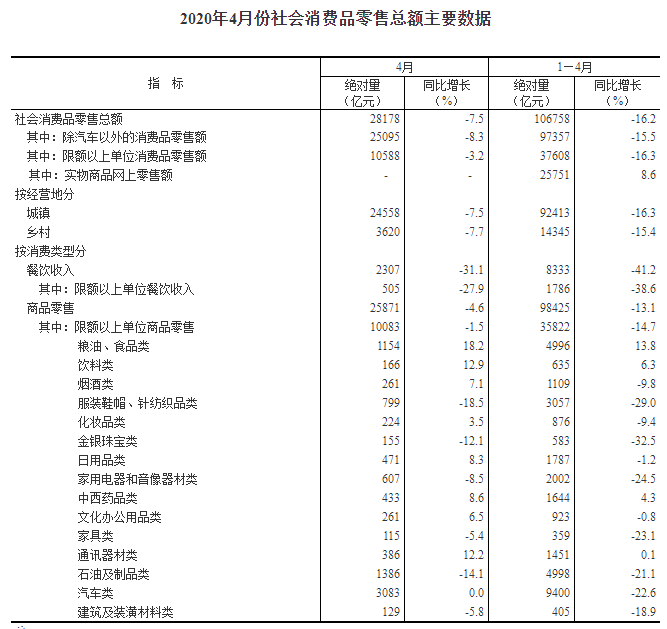

4月份,社会消费品零售总额28178亿元,同比下降7.5%(扣除价格因素实际下降9.1%,以下除特殊说明外均为名义增长),降幅比上月收窄8.3个百分点。其中,除汽车以外的消费品零售额25095亿元,下降8.3%。

1—4月份,社会消费品零售总额106758亿元,同比名义下降16.2%。其中,除汽车以外的消费品零售额97357亿元,下降15.5%。

(资料来源:统计局 明毅博厚整理)

按消费类型分,4月份,商品零售25871亿元,下降4.6%,降幅比上月收窄7.4个百分点;餐饮收入2307亿元,同比下降31.1%,降幅比上月收窄15.7个百分点。1—4月份,商品零售98425亿元,下降13.1%;餐饮收入8333亿元,同比下降41.2%。

1—4月份,全国网上零售额30698亿元,同比增长1.7%,1—3月份为下降0.8%。其中,实物商品网上零售额25751亿元,增长8.6%,占社会消费品零售总额的比重为24.1%;在实物商品网上零售额中,吃类和用类商品分别增长36.7%和12.4%,穿类商品下降12.0%。

(资料来源:统计局 明毅博厚整理)

数据点评:

社会消费品零售总额继续走高,但尚未走出负同比增长,主要与消费意愿和居民出行强度仍有一定抑制有关,另外也受到就业情况恶化的影响。此外,餐饮业的拖累也不容忽视。4月份,餐饮业同比下滑31.1%,但是2020年以来的降幅的首次收窄,说明随着疫情防控的阶段性胜利,居民已经逐渐走出家门,消费正常化正逐步实现。回顾过去4个月,受到最大冲击的是金银珠宝类、家用电器和音像器材类和家具类,这些依赖于线下销售的可选消费类品种尚需一段时间恢复。此外,石油及其制品受海外原油期货的波动的影响,也出现量较大的下滑。从规上商品零售分产品数据来看,家用电器、汽车零售改善比较显著,尤其是汽车表现亮眼,增速从-17.8%转正为0.6%,体现了促销费政策的作用正逐渐显现。随着新基建的推进、全社会的复工复产以及海外医疗物品的需求的增加,通讯器材类、中西医药品类和文化取得了较大幅度的整张。

展望未来,考虑到:1)经济下行压力、就业压力加大,居民消费能力下降;2)危机过后减少借贷,回补储蓄,居民消费意愿下降;3)疫情防控常态化对服务消费恢复构成制约等因素的影响,预计“报复性”消费较难实现。

page

5

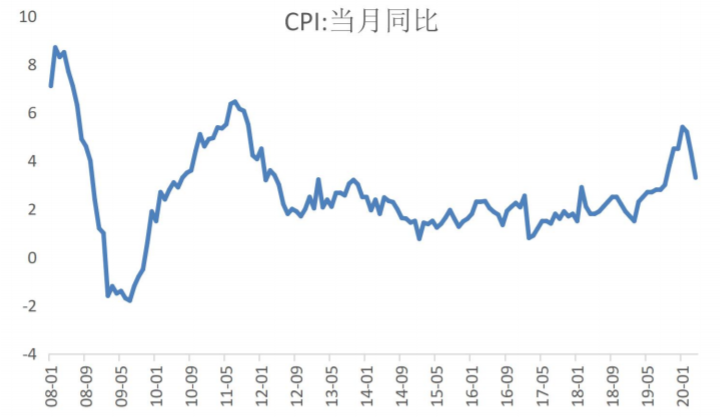

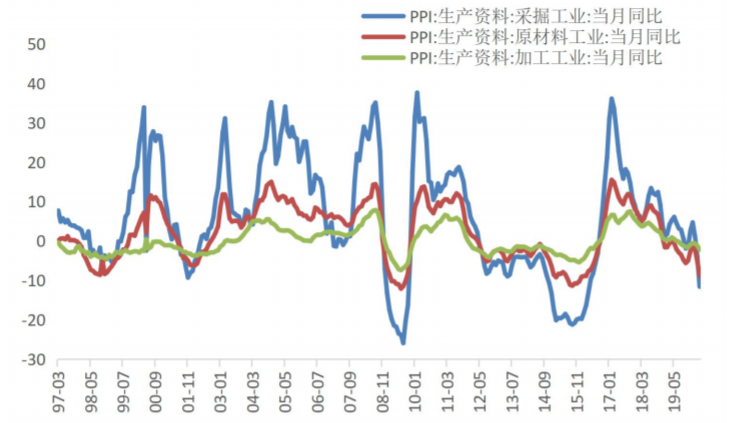

价格指数点评

数据回顾:

4月份,全国居民消费价格同比上涨3.3%,涨幅比3月份回落1.0个百分点;环比下降0.9%。1-4月份,全国居民消费价格同比上涨4.5%。分类别看,4月份,食品烟酒价格同比上涨11.3%,衣着下降0.4%,居住下降0.3%,生活用品及服务上涨0.1%,交通和通信下降4.9%,教育文化和娱乐上涨2.0%,医疗保健上涨2.2%,其他用品和服务上涨4.8%。在食品烟酒价格中,粮食上涨1.2%,鲜菜下降3.7%,猪肉上涨96.9%,鲜果下降10.5%。扣除食品和能源价格后的核心CPI上涨1.1%,涨幅比3月份回落0.1个百分点。

4月份,全国工业生产者出厂价格同比下降3.1%,降幅比3月份扩大1.6个百分点;环比下降1.3%。工业生产者购进价格同比下降3.8%,环比下降2.3%。1-4月份,全国工业生产者出厂价格和工业生产者购进价格同比分别下降1.2%和1.5%。

(资料来源:Wind 明毅博厚整理)

(资料来源:Wind 明毅博厚整理)

数据点评:

4月CPI当月同比为3.30%,较1月5.40%的高点单边累计下行2.1个百分点,其中,食品CPI当月同比为14.80%,较前值下行3.50个百分点;非食品CPI当月同比为0.40%,较前值下行0.30个百分点,创2009年8月以来新低。CPI的下行主要原因包括:1)供给增加与需求不足之间的矛盾凸显。1-4月,工业增加值同比增速回正,但失业上升与收入下降对居民消费需求形成客观制约,导致社零增速下滑7.5%。2)猪肉价格冲高回落与国际油价失速下探之间的共振。猪肉价格从2020年2月17日50.80元/公斤的高点持续回落,截至5月13日下行至40.73元/公斤;3)CPI当月同比的技术面上看,是基数效应与翘尾因素共同作用的结果。

PPI方面,同比出现超预期回落,多数工业品价格继续走低,其中,石油价格波动是重要扰动因素,石油相关行业贡献了约6成的PPI环比降幅。4月国际油价在3月大跌基础上进一步跳水,同时国内生产和建设活动持续恢复,国内工业品价格在3月底砸下深坑后波动企稳,但整体回升幅度有限。叠加去年同期基数走高,4月PPI环比、同比跌幅均有所加深。

展望未来,伴随夏季食品供应增加、生猪产能加快恢复,预计食品价格或继续平抑,CPI仍存在下行的可能。PPI环比或有所改善,但同比扔不乐观。物价水平的持续走低,从客观上为更为宽松的货币政策创造了条件。

page

6

进出口数据

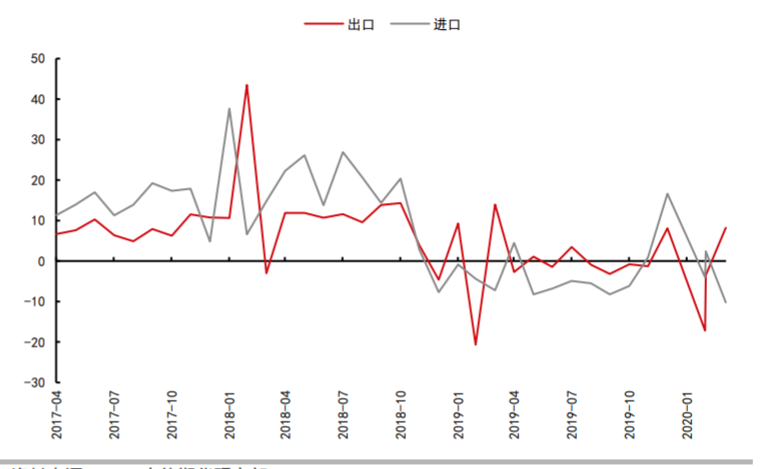

数据回顾:

4月份,货物进出口总额24966亿元,同比下降0.7%,降幅比3月份收窄0.1个百分点。其中,出口14074亿元,增长8.2%,3月份为下降3.5%;进口10892亿元,下降10.2%。进出口相抵,贸易顺差3181亿元。1-4月份,货物进出口总额90713亿元,同比下降4.9%。其中,出口47435亿元,下降6.4%;进口43278亿元,下降3.2%。贸易方式结构继续优化。1-4月份,一般贸易进出口占进出口总额的比重为59.8%,比上年同期提高0.2个百分点。民营企业进出口占进出口总额的比重为43.2%,比上年同期提高2.3个百分点。

(资料来源:Wind 明毅博厚整理)

数据点评:

4月份最新的外贸数据来看,恢复情况要大大好于预期。主要驱动因素有:1)大批外贸企业已经复工复产,前期受疫情影响的在手订单逐步得到执行;2)防疫物资出口激增在一定程度上拉动出口回暖;3)是基数效应。去年4月中国出口总值仅增长3.1%,在全年处于较低水平4)一系列稳外贸政策持续发力。

由于境外疫情仍处于平台期,不确定性和不稳定性因素依然存在,外贸仍面临诸多挑战。1)3月中旬起,欧美因疫情形势严峻取消大批订单,其影响将在5/6月份逐步显现;2)一些国家虽然在小心翼翼放宽对经济活动的严格限制,但需求要恢复到疫情前的状态还需要一个过程,出口企业可能不得不在一段时间内面临“订单荒”。当前,由于境外疫情暴发增长态势仍在持续,不确定性和不稳定性因素依然存在,外贸发展面临的风险挑战“前所未有”,下行压力依然巨大。

page

7

货币金融数据

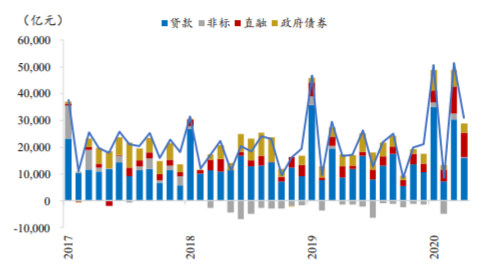

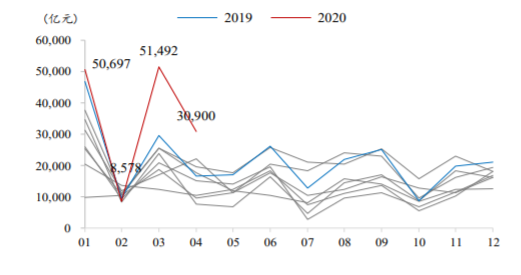

数据回顾:

中国4月社会融资规模增量为30900亿元,预期增21618亿元。4月新增人民币贷款17000亿元,预期13033.3亿元,前值28500亿元。4月M2同比增11.1%,预期10.1%,前值10.1%。

分项来看,4月份向实体投放人民币贷款1.62万亿,同比多增7506亿元;另有外币贷款同比多增1240亿元。企业债券净融资9015亿,同比多增5066亿元。新增非标融资21亿元,同比多1400亿元以上。政府债券净融资3357亿元,同比少1076亿元。

4月新增人民币贷款1.7万亿,同比多增6818亿元,贷款余额增速升至13.1%。分项来看,居民部门新增短贷2280亿元,同比多增1000多亿元,新增居民中长贷4389亿。

(资料来源:Wind 明毅博厚整理)

(资料来源:Wind 明毅博厚整理)

数据点评:

社融数据的大幅回暖,一方面放映了企业经营活动活跃性的提高,以及其对于资金需求的增加,这从4月份规上工业增加值的同比增速转正可以产出;另一方面体现了央行货币政策效果较为理想,向实体经济输送了较多的流动性,为扩张性财政政策的实施创造了较好的货币环境。但考虑到部分企业获得优惠贷款后存入结构性存款、购买理财产品的套利行为及前期专项债发力、基建赶工对中长期配套贷款的带动作用,在当前外需疲软、工业库存被动高企背景下,制造业、中小企业的真实投融资需求仍难言改善。

4月M2同比增速继续跳升至11.1%,其中实体企业和非银金融机构存款同比增加较多,居民存款同比多减,或一定程度反映了疫情对居民收入的负面冲击。4月M1同比增速升至5.5%,但增速仍相对较低。M1-M2剪刀差连续3个月收窄,企业存款活期化程度有所下降,投融资意愿仍然不高,短期内PPI通缩压力持续增加。M0增速小幅回落至10.2%,增速仍较高,与往年相比,因春节期间消费活动受阻,居民持有现金并未回流至企业。

END