返回 <<市场动态

2020年二季度和6月份经济金融数据点评

来源:明毅基金 发布时间:

上半年我国经济从严重的疫情冲击中稳步复苏,数据略超预期,经济韧性和活力彰显。需要指出的是,诸多指标仍在下行区间,损失尚待弥补。国外疫情依然蔓延扩散,外部风险挑战有增无减。国内经济恢复仍面临压力,推动经济全面回归常态化增长仍需付出更大努力。

1

二季度国内生产总值点评

数据回顾:

初步核算,上半年国内生产总值456614亿元,按可比价格计算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增长3.2%。分产业看,第一产业增加值26053亿元,同比增长0.9%;第二产业增加值172759亿元,下降1.9%;第三产业增加值257802亿元,下降1.6%。从环比看,二季度国内生产总值增长11.5%。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

数据点评:

二季度新冠疫情取得阶段性胜利,经济生活重心转移到恢复经济增长上,经济数据略超预期,供给端优于需求端。

供给端产业结构上看,主要受益于第二产业环比增速较快。从增长结构看,一、二、三产实际同比分别为3.3%、4.7%、1.9%,分别较第一季度回升6.5、14.3和7.1个百分点。在强劲的地产基建投资拉动、相对较好的可选商品需求回补的推动下,第二产业增速大幅改善,接近正常水平;而第三产业改善幅度明显小于第二产业,显示受疫情影响较为直接的服务业领域,如餐饮、住宿、交通、娱乐、旅游等行业,修复至正常水平的时间有所延后。

展望后市,下半年经济的持续修复是确定的,但内外需均存在不确定性,经济的恢复呈“李宁型”的概率更高。一方面,欧美国家疫情常态化,经济恢复较慢,叠加中美关系的贸易的不确定性,外需的恢复的斜率可能较平;另一方面,内需的恢复其实是弱于生产的,尽管基建、地产都表现出较强的韧性,但是“房住不炒”政策下后期地产贡献如何待确认,同时受疫情影响的就业、居民收入等问题可能会开始暴露,居民消费整体恢复仍较慢。

page

2

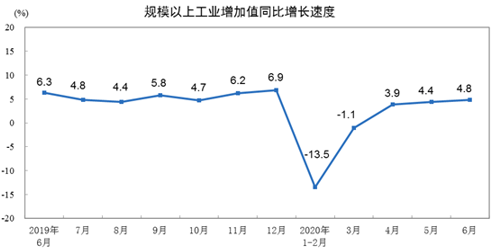

工业增加值数据点评

数据回顾:

6月份,规模以上工业增加值同比实际增长4.8%(以下增加值增速均为扣除价格因素的实际增长率),增速较5月份加快0.4个百分点。从环比看,6月份,规模以上工业增加值比上月增长1.30%。1—6月份,规模以上工业增加值同比下降1.3%。分三大门类看,6月份,采矿业增加值同比增长1.7%,增速较5月份加快0.6个百分点;制造业增长5.1%,增速回落0.1个百分点;电力、热力、燃气及水生产和供应业增长5.5%,增速加快1.9个百分点。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

数据点评:

6月份工业增加值增速扩大至4.8%,工业生产持续修复并略超市场预期。

行业层面来看,专用设备制造、电气机械和器材制造业、计算机及通信及其他电子设备制造业、汽车制造业等表现依旧强势,6月行业增加值同比增长分别为9.6%、8.7%、2.6%、13.4%。6月南方持续的洪涝灾害对农副食品加工、食品制造业产生了一定的冲击,行业增加值分别为-2.4%、1.3%,较前值分别收窄1.9、5个百分点。

展望后市,当前工业生产总体恢复较好,但宏观扰动尚未结束,后续经济复苏进度仍值得关注。可能产生扰动的因素主要有:一是行业和产品的回升力度继续减弱,41个大类行业中仅有26个行业增加值保持同比增长,而前值为30个行业增加值保持同比增长。二是外需方面,尽管从新出口订单数据来看,6月出口出现一定的回升,但考虑到6月中下旬疫情加速进入二次反弹,欧美经济复工复查缓慢,外需的扰动仍然存在。三是中美关系的不确定性,对工业生产和预期均产生冲击。

page

3

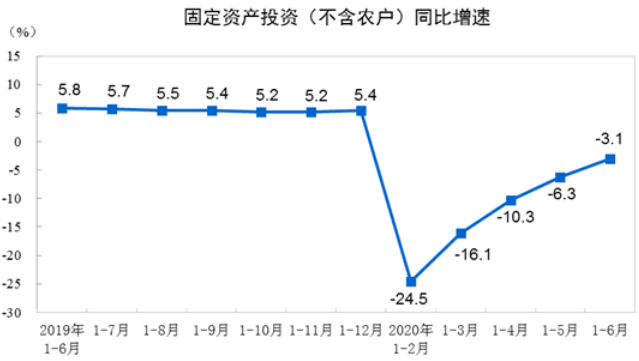

固定资产投资数据点评

数据回顾:

1-6月份,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,降幅比1—5月份收窄3.2个百分点,6月当月固定资产同比增长5.6%(前值为3.9%)。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

分产业看,第一产业投资8296亿元,同比增长3.8%,增速比1—5月份提高3.8个百分点;第二产业投资85011亿元,下降8.3%,降幅收窄3.5个百分点;第三产业投资188296亿元,下降1.0%,降幅收窄2.9个百分点。

数据点评:

固定资产投资延续稳健复苏的态势,主要驱动因素为地产和基建,其中基建受南方洪灾的影响,进入6月,对固定资产投资的拉动有所减弱。

1-6月全国房地产开发投资同比为1.9%,强势转正,第二季度房地产月度投资同比增速接近8%。在固定资产投资整体仍继续修复中,地产投资增速恢复较快,韧性较强。

1-6月基建投资同比下降2.7%(前值为-6.3%)。基建方面,民生领域的投资幅度增长较快,卫生和社会工作、电力、热力、燃气及水生产和供应业固定资产投资持续扩大,1-6月固定资产投资同比增速分别为14.0%、18.2%。目前基建申报项目和资金(专项债、城投债、政策性银行债)均支撑后续基建投资的持续恢复,我们预计下半年的财政政策可能会唱主角,基建的托底作用后续有望持续发力。

制造业仍然是制约固定资产投资增长的主要因素。1-6月制造业投资同比下滑11.7%(前值为-14.8%)分行业来看,医药和计算机通信行业投资仍保持较快增长,1-6月同比增速分别为13.6%、9.4%,而化工、通用设备、专用设备等行业也在基建效应的带动下开启复苏。

展望后市,基建和地产投资仍较为稳健,制造业投资预计仍缓慢恢复且保持分化的预期。亮点在基建投资方面,下半年,“六稳”、“六保”的政策发力方向明确,即稳定经济基本盘,保障基本民生,从传统“铁公基”的克制和民生领域基建投资的持续扩大来看,政策定位也更加明确,预计未来这些行业的固定资产投资也有望持续发力。

page

4

房地产开发投资和销售点评

数据回顾:

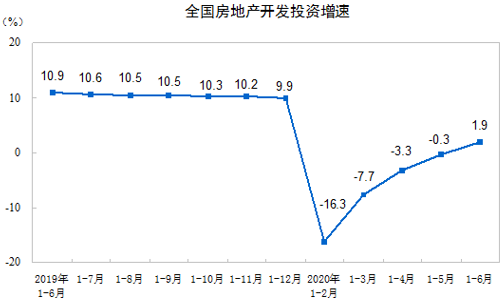

投资:

1-6月份,全国房地产开发投资62780亿元,同比增长1.9%,1-5月份为下降0.3%。其中,住宅投资46350亿元,增长2.6%,增速比1-5月份提高2.6个百分点。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

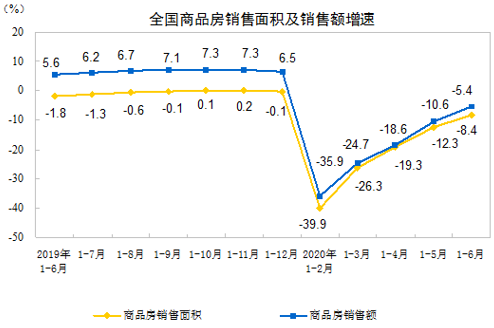

销售:

1-6月份,商品房销售面积69404万平方米,同比下降8.4%,降幅比1-5月份收窄3.9个百分点。其中,住宅销售面积下降7.6%,办公楼销售面积下降26.5%,商业营业用房销售面积下降20.7%。商品房销售额66895亿元,下降5.4%,降幅比1-5月份收窄5.2个百分点。其中,住宅销售额下降2.8%,办公楼销售额下降28.0%,商业营业用房销售额下降25.5%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

新开工和竣工:

1-6月份,房地产开发企业房屋施工面积792721万平方米,同比增长2.6%,增速比1-5月份提高0.3个百分点。其中,住宅施工面积558776万平方米,增长3.8%。房屋新开工面积97536万平方米,下降7.6%,降幅收窄5.2个百分点。其中,住宅新开工面积71583万平方米,下降8.2%。房屋竣工面积29030万平方米,下降10.5%,降幅收窄0.8个百分点。其中,住宅竣工面积20680万平方米,下降9.8%。

土地购置:

1-6月份,房地产开发企业土地购置面积7965万平方米,同比下降0.9%,降幅比1-5月份收窄7.2个百分点;土地成交价款4036亿元,增长5.9%,增速回落1.2个百分点。

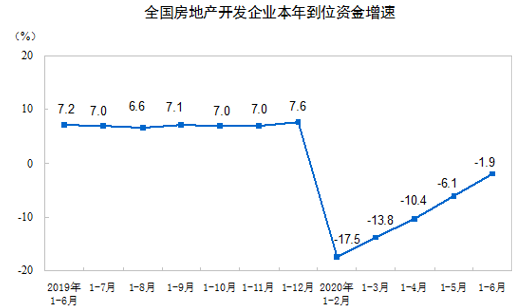

房地产开发资金来源:

1-6月份,房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比1-5月份收窄4.2个百分点。其中,国内贷款13792亿元,增长3.5%;利用外资46亿元,增长8.0%;自筹资金26943亿元,增长0.8%;定金及预收款26474亿元,下降7.0%;个人按揭贷款13202亿元,增长3.1%。

(资料来源:国家统计局,明毅博厚固定收益研究中心)

数据点评:

地产行业运行情况整体符合预期。6月地产销售、地产投融资、新开工面积增速均有小幅回暖,但6月地产竣工和施工仍然比较谨慎。销售端的回暖带动资金结构的改善,地产拿地也更为积极。从地产内部分类来看,住宅地产明显优于商业地产和工业地产。

其中,销售回款有所改善,得益于6月商品房销售的回暖,这与6月信贷数据中居民中长期贷款回升也相互印证。土地出让保持一定的热度有利于地方政府缓解财政压力,释放的资金用于支持当地经济建设。

展望未来,近期以深圳为代表的地产率先回暖的地区实施更为严格的限购政策,这使得“房住不炒”的定位进一步凸显,对于后续房地产市场的情况需保持关注。

page

5

社零数据点评

数据回顾:

6月份,社会消费品零售总额33526亿元,同比下降1.8%(扣除价格因素实际下降2.9%,以下除特殊说明外均为名义增长),降幅比上月收窄1.0个百分点。其中,除汽车以外的消费品零售额29914亿元,下降1.0%。

1-6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,除汽车以外的消费品零售额155869亿元,下降10.9%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

1-6月社会消费品零售总额同比增长-11.4%,修复较慢,不及市场预期。本月社零数据主要有以下几个特征:第一,日用消费品依然强势,饮料类、烟酒类、日用品、化妆品类、通讯器材等增速继续扩大;第二,汽车类消费小幅回落,6月同比增长下滑8.2%(前值为3.5%),汽车消费以五一为中心持续衰退中,前期期待的疫情后汽车行业的报复性消费并未出现;第三,后地产产业链得益于地产销售的回暖,改善明显,其中家用电器和音像器材类、家具类、建筑及装潢类消费6月环比增长39.0%、18.7%、11.6%。

受餐饮消费和石油消费的拖累,6月社会消费品零售总额同比仍然为负。餐饮由于6月中旬疫情在国内外出现小幅的反弹,居民对外出餐饮消费有所顾忌;而由于疫情的反弹和南方的洪涝限制了出行,石油消费也相应的有所减少,叠加原油价格尚未回复至去年同期水平,石油消费仍然处于低位。

page

6

价格数据及点评

(一)CPI数据及点评

数据回顾:

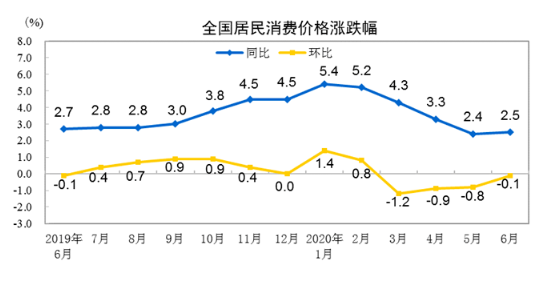

2020年6月份,全国居民消费价格同比上涨2.5%。其中,城市上涨2.2%,农村上涨3.2%;食品价格上涨11.1%,非食品价格上涨0.3%;消费品价格上涨3.5%,服务价格上涨0.7%。上半年,全国居民消费价格比去年同期上涨3.8%。

6月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格上涨0.2%,非食品价格下降0.1%;消费品价格持平,服务价格下降0.1%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

6月CPI小幅回升,主要受食品项的带动,多数非食品项价格继续下跌。从环比看,CPI下降0.1%,其中食品价格上涨0.2%。食品中,受生猪出栏减缓等因素影响,猪肉供应偏紧,同时餐饮和团体消费需求有所回升,猪肉价格由上月下降8.1%转为上涨3.6%;我国多地发生洪涝灾害,加上北京新发地市场出现聚集性疫情,导致部分地区蔬菜短期供应紧张,鲜菜价格由上月下降12.5%转为上涨2.8%。非食品中,疫情持续影响出行,飞机票和旅游价格分别下降6.1%和1.8%。教育文化和娱乐等分项均由环比持平转负,一方面与6月北京疫情出现阶段性反复有关,另一方面意味着可选消费的需求恢复偏慢。

从同比看,CPI上涨2.5%,涨幅比上月扩大0.1个百分点。剔除翘尾因素,CPI同比增长-0.8%。其中,食品价格上涨11.1%,涨幅扩大0.5个百分点;食品中,猪肉价格上涨81.6%,涨幅与上月相比均变动不大。非食品中,教育文化和娱乐、医疗保健价格均上涨1.9%,交通和通信价格下降4.6%,其中汽油和柴油价格分别下降19.4%和21.2%。

展望未来,预计CPI仍处于下行通道当中,食品项仍是主要的扰动因素。

(二)PPI数据及点评

数据回顾:

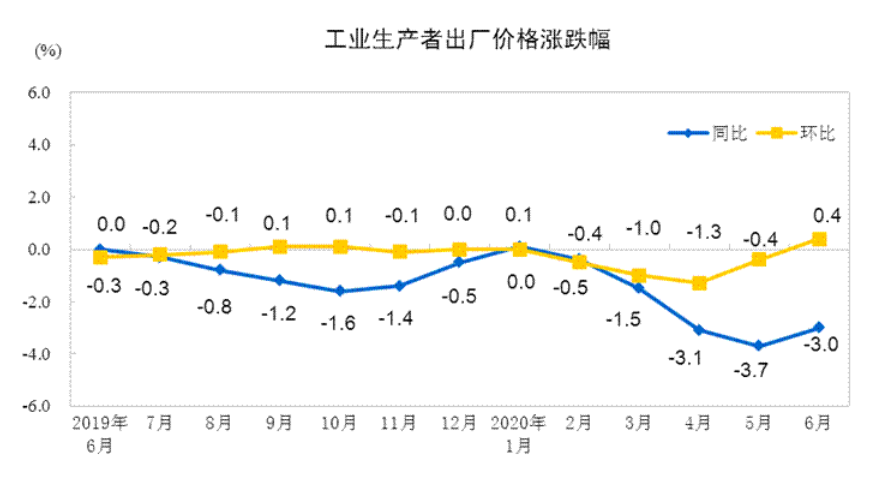

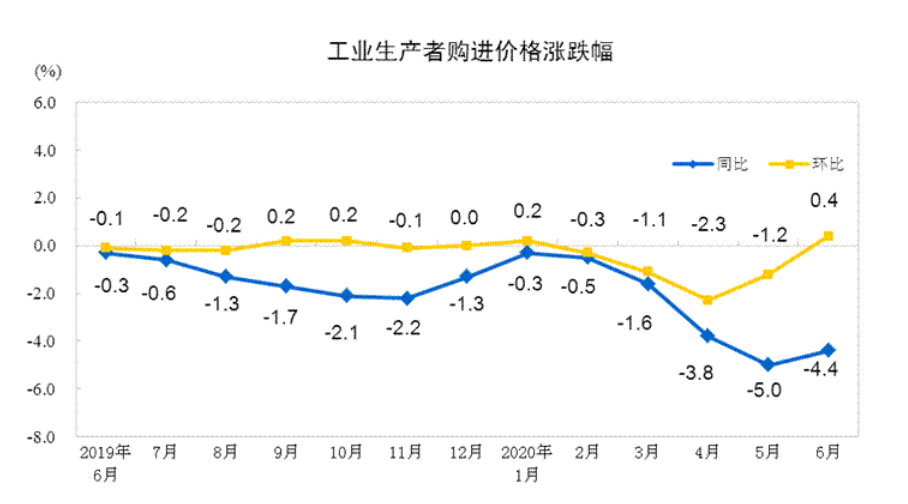

2020年6月份,全国工业生产者出厂价格同比下降3.0%,环比上涨0.4%;工业生产者购进价格同比下降4.4%,环比上涨0.4%。上半年,工业生产者出厂价格比去年同期下降1.9%,工业生产者购进价格下降2.6%。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

6月份,国际大宗商品价格回暖,市场需求继续改善,PPI环比的拐点已现,PPI同比降幅收窄,剔除翘尾因素,PPI同比增加-2.8%。从调查的40个工业行业大类看,价格上涨的有22个,比上月增加12个。PPI走强主要受国际原油价格大幅度上涨影响,石油相关行业产品价格止降转涨,其中石油和天然气开采业价格上涨38.2%,石油、煤炭及其他燃料加工业价格上涨1.7%,化学原料和化学制品制造业价格上涨0.4%。

展望未来,PPI有望震荡回升,工业品物价整体处于反弹阶段,后续修复动力较足。政策引导下,专项债、抗疫国债将推动基建需求,从而带动中下游工业品价格。

page

7

进出口数据点评

数据回顾:

以美元计价,中国6月出口同比增0.5%,预期降2.9%,前值降3.3%;进口同比增2.7%,预期降9.7%,前值降16.7%,贸易顺差464亿美元;以人民币计价,中国6月出口同比增4.3%,前值增1.4%;进口同比增6.2%,前值降12.7%,贸易顺差3289亿人民币。

(资料来源:中华人民共和国海关总署,明毅博厚固定收益研究中心 )

数据点评:

6月进出口均超预期,在今年首次双双正增长,内外部需求的改善是主要原因。

6月份出口增速由负转正的因素主要有三方面:第一,防疫物资及疫情场景消费品出口仍保持强劲增长。上半年我国包括口罩在内的纺织品出口增长了27.8%,医疗仪器及器械出口增长了41.4%;与疫情相关的宅家用品出口增长同样较快,例如手机出口8155万台。第二,6月份全球主要经济体制造业有所反弹,6月份新出口订单PMI为42.6%,高于上月7.3个百分点,带动中国出口增速提高。第三,去年同期受中美贸易战影响,基数较低。2019年6月份出口增长为-1.48%,对当期的出口增速提高形成支撑。

进口方面,我国率先推动企业的复工复产,原材料的需求有所增加。1-6月份主要大宗商品和重点农产品进口量增加,铁矿砂、原油、煤、天然气进口量累计同比增速分别为9.6%、9.9%、12.7%、3.3%;农产品进口6月增速36.08%,较5月12.24%大幅上涨。

展望未来,我国进出口预计仍相对稳健,需关注的因素有:1.海外国家的疫情进入平稳期,我国防疫物资产品的需求会逐渐走弱;2.境内的需求端正在继续恢复,对于进口有一定的拉动作用。

page

8

社融数据点评

数据回顾:

初步统计,6月末社会融资规模存量为271.8万亿元,同比增长12.8%。其中,对实体经济发放的人民币贷款余额为163.9万亿元,同比增长13.3%。

6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。

6月末,本外币贷款余额171.32万亿元,同比增长13%。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点。上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,企(事)业单位贷款增加8.77万亿元。6月份,人民币贷款增加1.81万亿元,同比多增1474亿元。

(资料来源:国家统计局,明毅博厚固定收益研究中心 )

数据点评:

总量上,6月社融和信贷整体维持高位,分别新增3.43万亿和1.81万亿。上半年社融放量背后是推基建、稳地产和托制造业的政策主线;结构上,居民信贷明显回暖,这或许同近期商品房销售回暖有关。企业信贷继续放量,特别是企业中长期信贷6月新增7348亿元,同比多增3595亿元,这可能与基建项目带动的中长期融资需求上升相关,但全年20万亿新增信贷也预示着下半年新增企业中长期贷款增速可能会有所收敛。非标融资持续保持正增长,表外票据持续扩容。6月非标融资853亿元,连续第4个月非标单月融资为正。

6月末,M2同比增长11.1%,增速连续三个月维持较高增长,主要受益于央行强逆周期货币政策的推动。6月M1同比增长6.5%,增速有所收窄,主要受去年6月的高基期影响,并不改变今年M1同比上行的趋势。受M1同比扰动因素影响,M2/M1剪刀差有所扩大,但剔除M1去年基期影响后,剪刀差并无走阔趋势。

展望未来,按前期易纲行长提出的全年新增信贷20万亿大致估算,下半年信贷投放约为8万亿,增速会略有放缓;社融方面,5月开始的政府债务扩张是确定性事件,后市社融和信贷增速可能出现分化;非标方面,近期监管机构压缩结构性存款规模及相关信托监管政策的制定,会使非标融资继续承压。伴随国内疫情的基本稳定,预计企业投资活跃度会持续提升,货币活性将进一步提高。

END

点“在看”给我一朵小黄花![]()