洞见 | 透视财政之二——从专项债的前世今生看此次5000亿额度

8月24日,国常会公布要依法用好5000多亿专项债地方结存限额,作为三季度市场最关注的财政政策之一,5000多亿的规模引发了诸多遐想。一部分人认为,对于1.55万亿的专项债结存结余规模而言,5000亿的量仅有三分之一,财政政策发力态度并不突出;另一部分人认为,1.55万亿结存规模内仅有2000亿左右可用于新增债发行,当下力度已大超预期。本文作为“洞悉存量财政空间”系列的第二篇文章,希望通过对历史信息的抽丝剥茧,还原出尽量完整的专项债限额空间全貌。

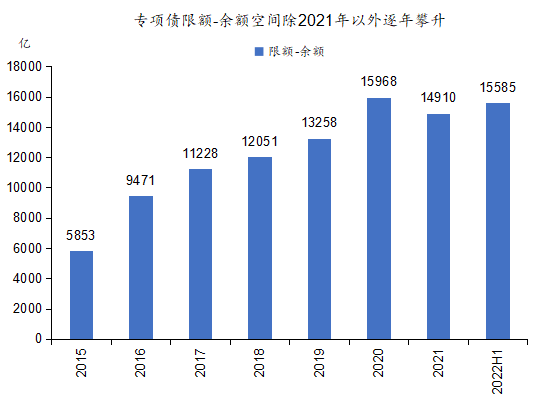

在2014年8月全国人大常委会通过的新《预算法》和9月印发的《国务院关于加强地方政府性债务管理的意见》等官方文件的要求下,我国对地方政府债券的限额管理正式启动。要求地方政府债务余额不得超过每年规定的限额,而限额-余额,便称之为专项债务可用于盘活的空间。在2022年上半年结束时,专项债务限额为21.82万亿,余额为20.26万亿,因此得可盘活空间共1.55万亿元。

数据来源:wind,明毅基金整理

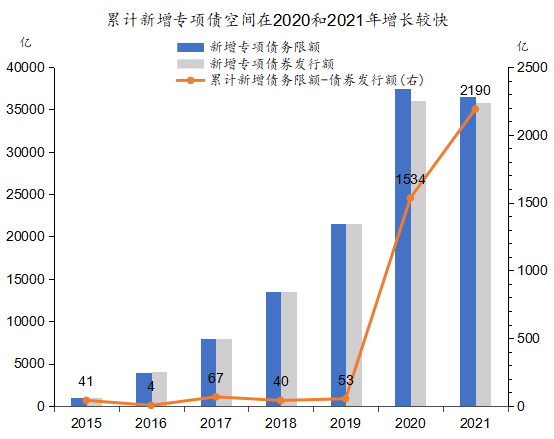

上文是通过存量的角度来计算空间的,而持有“2000亿”观点的人更多是从增量角度来看待。由于2014年之后,国务院每年提请人大常委会关于今年新增专项债务限额,在政府债务显性化的政策诉求下,新增债务额度绝大多数被用于发行新增专项债,而历年累计下来的空间,被部分人视为真正可用于“新增”发债的额度。由图可知,在这种严格限定发债属性的假设下,截至2021年末新增债未使用空间为2190亿元,而且绝大多数由2020和2021年贡献增量。

数据来源:wind,明毅基金整理

为什么增量视角和存量视角之间差距如此之大?究竟孰对孰错?这就不得不提到专项债的诞生之初,以及其额度确立的方式了。

专项债,亦或者说更广泛的地方政府债,真正站在舞台时的关键节点是2014年末。最初地方没有发行债务的权限,直到2011年,财政部印发《2011年地方政府自行发债试点办法》,批准上海、浙江、广东以及深圳四地自行发债,在国务院批准的发债规模下自行组织发债并由财政部代行还本付息的职能,13年将试点扩大到了江苏和山东。由于仍然是财政部代还,实际上依然处于中央财政背书的状态下。

变化出现在2014年。国发43号文意在建立规范的地方政府举债融资机制,“修明渠、堵暗道”,让融资平台公司不再新增地方政府债务。随后财政部印发《2014年地方政府债券自发自还试点办法》,在原有6个试点上新增北京、江西、宁夏、青岛四省市,并允许在限额内自发自还,正式摆脱对财政部的依靠。14年通过的新《预算法》中要求“省、自治区、直辖市依照国务院下达的限额举借的债务,列入本级预算调整方案。地方政府及其所属部门不得为任何单位和个人的债务以任何方式提供担保。”至此,我们现行熟悉的地方政府债管理模式已基本架构完成。

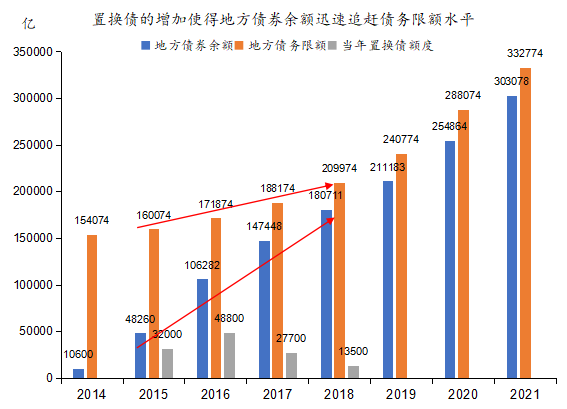

除了监管方面,政策上诉求地方政府债务的“显性化”,是推动地方债迅速扩容的核心动力。财预351号文希望甄别当时尚未清偿的存量债务,置换为地方债并纳入预算管理,其直接结果便是2015年年中十二届人大常委会上时任财政部部长楼继伟的提案。在当时,经过清理核查,2014年末全国地方债务(即审计口径中政府负有偿还责任的债务)余额15.4万亿元,这部分债务被列为地方债务限额管理之内,其中一般债务限额94272亿,专项债务限额59802亿;地方政府或有债务(包括审计口径中政府负有担保责任的债务、政府可能承担一定救助责任的债务)8.6万亿元,这也就是现在我们常说的隐性债务。实际上,在2015年置换债发行之前,当时绝大多数的政府债务都是“隐性”的,只不过那15.4万亿负有偿还责任的债务,被优先显性化为一般债券和专项债券。

而在15.4万亿中,有1.06万亿是之前以各种各样形式,包括财政部代发代还或者地方政府自发自还的债券余额,剩余的是通过银行贷款、融资平台等非债券方式举措的存量债务,起初国务院准备用3年的时间进行置换,最终则是用了三年半,2015-2018年分别制定的置换债额度为3.2万亿、4.88万亿、2.77万亿和1.35万亿,总额度为12.2万亿,而这部分的置换债额度,也成为了现今地方政府一般债和专项债的重要组成部分。

数据来源:wind,明毅基金整理

从2019年之后,置换债不再发行,可以认定当下政府负有偿还义务的债务已经基本置换为了显性债务。余下的债务限额-债务余额,就成了可以盘活使用的空间。不要忘记在2014年末清算出的债务里,还有8.6万亿的隐性债务等待显性化,同置换之前15.4万亿的方式一样,财政运用发行特殊再融资债,对存量隐性债务进行化解。

特殊再融资债,其效果与置换债一样,化解时同时使用了一般债和专项债的限额空间,其发行用途常包括:“偿还政府存量债务”、“偿还存量债务本金”、“偿还纳入政府债务管理的存量债务本金”等表述。发行这类债券有两个政策背景:1.对于隐债低风险区域,进行全域无隐债试点。这些低风险财力雄厚的区域将率先开展隐债清零工作,广东、上海和北京相继在2021年末至2022年初宣布开始清零计划;2.对于隐债高风险区域,进行建制县区隐性债务风险化解试点。各省主动筛选并上报财政水平弱,债务风险较高的区域,经由财政部审批后可由省代发再融资债置换部分隐债,实际上同2011年地方债务由财政部代发代还的思路一样,能够为这部分债券的偿付提供一定程度的背书,同时也能保证债务负担依然维持在地方层面不违背新《预算法》的规定。

全域化债与建制县化债的重要手段就是上文所提及的,通过地方政府发行特殊再融资债的方式置换存量隐性债务。最早的带有相关用途的个券出现在2020年12月,截至目前,特殊再融资债已发行17707亿元,虽然绝对规模不大,但是占再融资债的比重并不小。如下图,可以看到,全域化债的北京、上海、广东,以及上报建制县试点较多的河北、安徽、贵州等地,都是发行特殊再融资债的主要省市,单是前六大省市的发行量就占全部规模的53.77%。

数据来源:wind,明毅基金整理

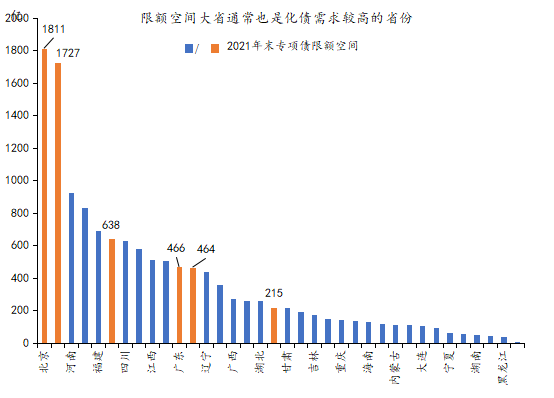

通过上文的分析,我们已知发特殊再融资债化解隐债的方式,将会占用地方债限额空间,包括专项债与一般债。那么对于限额的利用,各省市势必会在积极盘活剩余空间之外,留有一部分余地用于未来发特殊再融资债。如下图所示,截至2021年年末,各省市的专项债限额空间里,上海与北京占据大头,而这两个直辖市有全域化债的诉求;此外河北、安徽、贵州等地未使用的专项债限额-余额在全国排名也不算低,同样也会挤占部分限额的盘活空间。这也是1.55万亿的规模为何只使用了5000多亿的原因之一。值得注意的是,从2020-2021年专项债限额空间下降了1058亿,这也是该数据的首次下行,更加说明了发行特殊再融资债对限额空间的挤占效果。

数据来源:wind,明毅基金整理

不仅如此,如果从今年新增专项债的额度来看,年内新增专项债3.65万亿,加之去年年末发行的专项债额度结转至今年的1.2万亿,以及三季度后等待发行的5000亿,全年实际可用新增专项债规模已达5.35万亿,是2020专项债大年的143%,政策力度已经十分显著。今年政策的诉求更多是希望实物工作量尽快落地,若在9月后发行天量专项债,一来支出进度是否及时,二来是否有足够的项目对接庞大规模的资金,都将是值得思忖的问题。而当下选择5000亿的发行规模,在冬季到来之前发行完毕,对于基建开工节奏、托底下半年社会融资、维持全年基建强度均有合理且积极的支持意义。

至此,我们已经分析了专项债可使用的限额-余额空间如何形成,以及1.55万亿空间为何不全部使用的原因。而余下的对专项债限额用途,以及地区间限额空间分配不均的疑惑,可以在从前的公文中寻得端倪。

财政部2017年发行的89号文中曾经提到“各地利用上年末专项债务限额大于余额的部分自行选择重点项目试点分类发行专项债”,实际上并未限定专项债使用用途究竟是新增还是再融资。天津市在2018年曾将市级限额空间调整10亿元至区级,用于发行项目收益与融资自平衡专项债。而且从客观事实看来,此次的5000亿规模已经超过2190亿新增专项债的累计增量空间,因此在1.55万亿的限额-余额内部并不存在对发行用途的刚性约束。

在上一篇财政分析文章中,我们重点测算了财政内结转结余资金的空间有多大,并提及这些款项均趴在各地政府性基金账户中,存在跨省市的调配不便利性,那么专项债限额空间呢?曾经在广东、天津、浙江、新疆的财政厅公文中,均有提及财政部收回限额空间后进行跨省再分配的相关动作。比如在2018年12月21日,广东省《关于2018年第二次省级财政预算调整方案的报告》中就有提及,财政部收回深圳市暂未使用的2018年新增债务限额170.6亿元,并将收回额度在全国进行重新分配。由此可见,专项债务限额的回收与再分配有规可循。仅在财政部这一级便能实现全国划拨,相较于各地二本账要灵活不少。

今年的财政积极使用预算外手段,灵活调用存量规模的倾向较为明显,财政也不再是从前单纯提升赤字,而更多是多箭并发,互相搭配,体现了我国财政政策调控能力的逐步升级。通过对5000亿元专项债限额空间的分析,我们明晰了这部分空间的来龙去脉,以及使用该空间时的限制与考量。财政与货币、宏观基本面一样,繁杂而又至关重要,值得每一名关注债市的投资者去学习甚至深挖。未来的透视财政系列将继续针对理解政策的重难点进行剖析,形成由点及面的方法论,争取勾勒出庞大财政体系的全貌。

重要声明:本平台所发布文章仅供参考,不应被视为投资建议或销售要约,投资者不应当以文章内容信息取代其独立判断或依据该信息做出投资决策,对于投资者依据文章信息进行投资所造成的一切损失,我司不承担任何责任。私募基金有风险,投资者应仔细审阅相关私募基金的合同文件,全面了解风险后,结合自身投资需求、投资经验以及风险承受能力做出投资决策。

版权声明:本平台所载文章内容(包括文字、图片、音频、视频以及版面设计)等著作权在内的所有权利归明毅私募基金管理有限公司所有。如需引用或转载,应当注明出处,且不得进行任何有悖原意的引用、删节和修改,违者我司有权追究侵权者责任并要求赔偿损失。

明毅基金成立于2012年,2014年成为中国证券投资基金业协会登记的私募证券投资基金管理人,是中国证券投资基金业协会会员和中国银行间市场交易商协会会员。