洞见 | 浅析“余粮”视角下的财政缺口补足路径

稳经济与疫情防控都离不开财政资金的开支。在宽财政已经成为共识的情况下,现有的财政预算是否够用,2022年财政收支缺口有多大?根据我们测算,收支缺口在2万亿左右。为满足财政收支缺口,市场机构纷纷预测特别国债、提高赤字率等“新粮”的补充路径及方式。“新粮”很好,但在使用上有着严格的决策制度,必然会经历较长的政策安排周期。作为补充,为满足财政收支缺口,本文希望在“新粮”之外,厘清现有财政可支配的“余粮”的规模,并分析在“余粮”分配中可能存在的难点与问题。

近期对特别国债、提升赤字率等超常规财政政策工具的讨论渐热,究其原因是由于市场对于财政收支缺口的担忧。在超预期的疫情冲击,加之今年房地产市场不景气的影响下,全年财政收支面临税收收入减少、卖地收入减少、疫情相关财政开支增加三重压力。具体财政收支缺口,我们可以用下列方式大致测算:

1、考虑到4月份税收收入扣除退税因素同比下降4%~6%的水平,因此假设疫情在整个Q2季度税收造成-5%的影响,从而在一本账产生2600亿的缺口。

2、年初预算已经将今年1.5万亿的留抵退税考虑在其中,但在6月7日新增留抵退税规模1420亿是未提前预料到的,也应记入缺口内。

3、常态化核酸检测的成本,若在大城市实行中强度(每72小时检测一次)的全年成本在2500亿左右。注意常态化核酸检测费用并非由医保承担,而是由各地政府承担。

4、政府性基金预算方面,1-4月卖地收入同比下降29.8%,假设未来因为政策放松所带来的整体收入改善,以及下半年卖地的低基数因素,全年卖地收入同比降低15%,对应1.31万亿的预算缺口,而卖地收入也将会是决定财政收支缺口的胜负手。

综上所述,全年新增财政收入缺口预计在19620万亿左右的水平。

面对新增的2万亿缺口水平,市场已经对如何填补缺口进行了激烈的讨论,但值得注意的是,除了特别国债等非常规手段,在财政体系之内,仍有较大规模的结转结余资金可待使用。而对结转结余资金的研究与度量,将直接影响到未来财政政策是否有必要实行超预期手段、实行的具体规模几何等重大问题上的判断。

在分析“余粮”的规模与使用之前,我们先厘清基本概念。所谓结余资金是指当年结算后剩余的资金,即当年预算工作目标已完成,或者因故终止,造成的当年剩余资金,也就是财政收入大于支出的部分;而结转资金是指当年支出预算已执行但尚未完成,或因故未执行,在当期未使用完,下一年需按原用途继续使用的财政拨款资金,这部分资金一般都有专项用途,需要安排到明年继续使用。

我们可以通过下面这个例子理解如何在财政账户中形成结转结余资金。如下图,在一本账中,预算案与决算案都有配平要求,这部分盈余资金将转出到中央预算稳定调节基金内来满足收支平衡,并于下一年调入至财政预算;但对于二本账来讲,预算时有配平要求,但在决算时没有,所以盈余资金将通过直接趴在账上的方式沉淀在政府性基金账户内,并留存到下一年来使用。因此,通过计算各个账户盈余资金的方式,可以从侧面观察到每年账户上可用作“备用子弹”的资金量究竟有多少。

图1 财政“四本账”示例(2021)

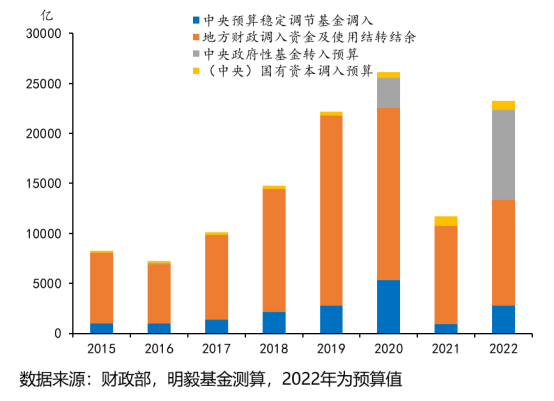

财政有四本账,体现出资金调配的“调入资金及结转结余”科目也有“四本账”,如下图,中央预算稳定调节基金调入、中央国有资本经营收入调入、政府性基金预算收入调入,以及地方财政调入资金及使用结转结余四大部分,共同组成了该科目,也就是在财政分析中所常提的广义实际赤字中的一部分。

图2 调入资金及结转结余科目示例(2022)

图3 调入资金及结转结余科目(2015-2022)

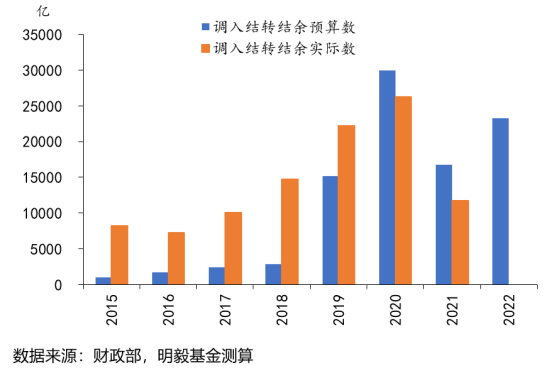

调入资金及结转结余项在年初预算数与次年决算实际数之间通常会有相当大的区别,以2018年为例,实际数多于预算数高达11911亿,占当年实际收入的6.54%,其规模与当年专项债13500亿的规模相当,有力地填补了财政收支缺口。在2015-2019年该科目均为预算<实际,2020-2021为预算>实际,考虑到今年的收支压力,通过增加结转结余资金配平账目的必要性将大大增加,今年该科目实际数有较大可能大于预算数。

图4 调入结转结余预算数与实际数(2015-2022)

因此,在观察财政“余粮”的时候,重点在于分析“余粮”科目的“四本账”。政府性基金收入调入较为少见、而中央及地方国有资本盈余资金规模较低,一般在调入一般公共预算之后剩余结转下年资金规模便剩余不多,不是我们分析的重点。就中央预算稳定调节基金来说,计算其剩余规模较为简单,2021年末公布该稳定基金余额为3854.01亿元,今年年初预算调入一本账2765亿元,还有1089.01亿元可供使用。

从上文的图表也不难发现,地方财政调入资金及使用结转结余是“余粮”科目中占比最大的分项,而该分项中的使用结转结余科目最为主要,也是本文分析的重点。审计署曾在2014年底统计抽查18个本省财政存量资金1.19万亿元,可大致对应全国财政存量资金约有2.05万亿资金存量(除去港澳台)。以2014年年底为起点,根据上文分析框架,我们不难算出历年年底财政结转结余的数据。在2021年年末的时候,可供使用的结转结余资金累积余额为21680亿,其中至多有9248亿列入了2022年的预算内,也就是说至少有12432亿的结转结余资金可以当做增量填补财政收支缺口。

表1 调入结转结余细分科目

图5 地方财政调入结转结余(2014-2021)

结合今年地方财政调入资金及使用结转结余预算数仅有10620亿,远低于2020年的17253亿,仅与2021年持平,今年的财政政策发力基调并没有体现为该科目的预算数增加,同时也意味着今年通过调节结转结余资金转入值以达到预算收支平衡具备较大的空间和高度的灵活性。

由于盈余资金拟合结转结余资金的计算方式通常会低估结转部分,最终这部分“备用子弹”的规模一定会大于测算结果。一个最简单的例子就是,2020年调入资金及结转结余预算为29980亿元,其中来源于地方财政调入资金及结转结余的规模为21100亿元,虽然里面有调入资金的干扰,但2万多亿的规模仍然与我们算得2019年末可用结转结余资金的6181亿相差甚远。如果我们假设2020年财政火力全开,面对新冠疫情这一极大不确定性,将所有存量资金子弹全部作为预算内收入,向前推得2022年可用结转结余资金规模将超过3.65万亿,对应下来今年可增量安排的资金或高达2.74万亿。

当然,受限于公开数据,我们无法准确推算目前还能使用的、来自于结转结余资金的增量规模具体有多少,但大概率是万亿以上级别,可用于填补2万亿财政收支缺口的一半以上。同时,国务院33条里调增了8000亿政策行信贷额度,以及国常会确定政策性开发性金融工具融资3000亿支持基础设施建设。这些钱将明显节省预算内原定于基建投资的开支,缓解财政收入减少带来的压力。

但我们仍要注意的是,结转结余资金填补收支缺口的方式属于典型的“强者恒强”。从计算过程中不难发现,政府性基金资金盈余是财政备用子弹的重要来源,对于财政状况良好的省份,可以做到用去年留存的钱填今年的口子,但对于财政状况不佳的个别省份却难以做到这一点,甚至年年面临亏空压力,同时由于这笔余钱趴在各地账上,难以跨省进行调拨实现资源合理分配,在统筹兼顾上的灵活性欠缺,似乎也并不能完全依赖结转结余资金来填补缺口。为了保证财政收支平衡,同时维持下半年的政策支出强度,政策端仍有一定必要去储备政策工具,以备不时之需。

重要声明:本平台所发布文章仅供参考,不应被视为投资建议或销售要约,投资者不应当以文章内容信息取代其独立判断或依据该信息做出投资决策,对于投资者依据文章信息进行投资所造成的一切损失,我司不承担任何责任。私募基金有风险,投资者应仔细审阅相关私募基金的合同文件,全面了解风险后,结合自身投资需求、投资经验以及风险承受能力做出投资决策。

版权声明:本平台所载文章内容(包括文字、图片、音频、视频以及版面设计)等著作权在内的所有权利归明毅私募基金管理有限公司所有。如需引用或转载,应当注明出处,且不得进行任何有悖原意的引用、删节和修改,违者我司有权追究侵权者责任并要求赔偿损失。

明毅基金成立于2012年,2014年成为中国证券投资基金业协会登记的私募证券投资基金管理人,是中国证券投资基金业协会会员和中国银行间市场交易商协会会员。