社零消费的复苏结束了吗?——7月经济数据点评

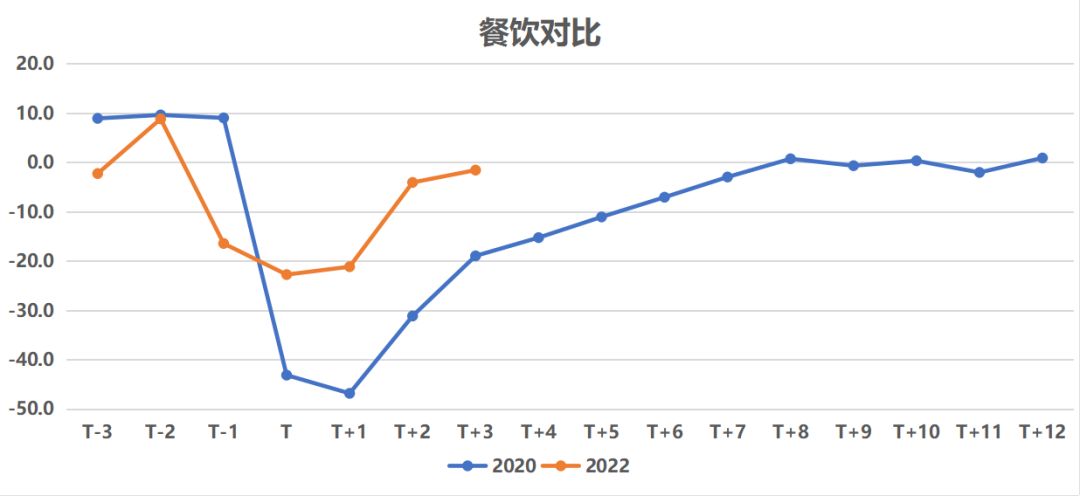

7月整体经济数据偏弱,消费数据未能延续上月强劲的复苏势头,社会消费品零售总额、限额以上单位商品零售、餐饮收入同比为2.7%、7.5%、-1.5%,前值分别为3.1%、8.8%、-4.0%,在复苏后的第三个月,社零增速出现回落,显示消费复苏动力有所减弱,但我们对这轮消费的复苏不悲观,我们认为消费复苏仍未结束。

中短期来看,消费主要受居民可支配收入、消费倾向和消费场景等因素影响,这轮经济反弹斜率整体低于上一轮,居民储蓄倾向进一步上升,消费场景并未出现实质性的改变,似乎也预示着消费复苏的幅度可能要低于上一轮,上一轮的消费复苏最后是没有恢复到疫情前的水平。

但我们也要看到两轮疫后消费复苏的差异,如果消费的复苏超预期呢?首先,从内循环的拉动来看,上一轮复苏周期中,地产产业链的消费起到了重要的内循环的疏通的功能,在当前地产消费持续筑底的阶段,消费对经济循环的牵引带动作用将更为重要。从已经落地的政策来看,这轮复苏中政策的刺激力度是强于上一轮的。以汽车消费为例,国常会在5月底定调减征部分乘用车购置税600亿元,要求拉动2000亿元的汽车消费,这部分对社零的拉动在0.5个百分点。其次,上轮消费复苏周期中伴随着CPI的下行周期,2021年11月的CPI同比为-0.5%,这一轮消费复苏伴随着CPI的上行周期,这轮通胀周期的CPI的增速高点可能在3.5%以上,作为名义指标的社会消费品零售额增速的峰值也会相应的抬升。最后,相比上一轮的疫情,这一轮疫情下的精准防控政策对消费场景的修复力度更大,是有可能打破消费、企业经营、居民收入之间的“负反馈”,进而带来居民消费和社会团体消费的“量价齐升”。

在具体的复苏路径上,我们不妨对两轮疫后消费复苏做一个简单的对比:

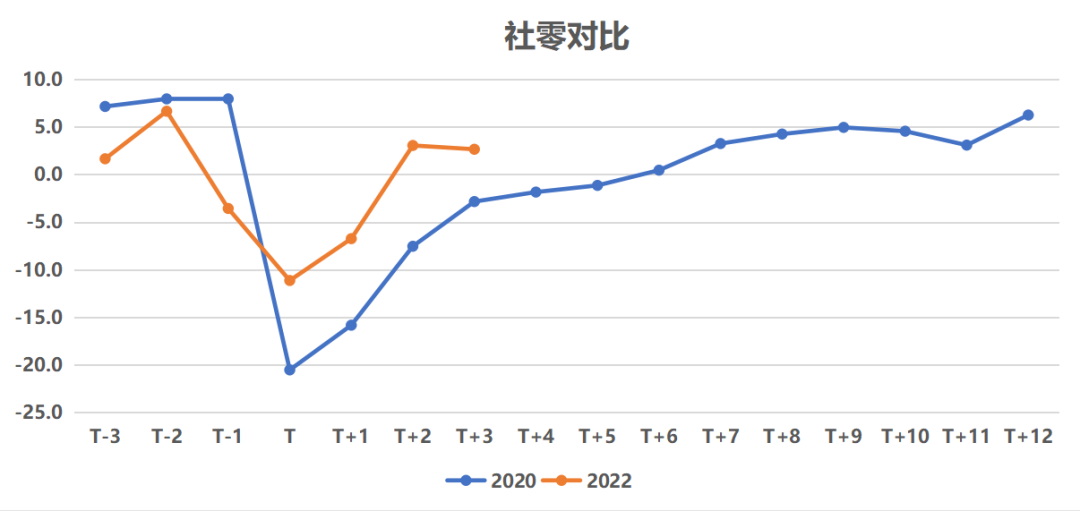

我们将今年社会消费品零售总额修复和2020年作对比,将社会消费品零售增速见底的时间设置为比较的初始期,即将2020年1-2月、2022年4月,分别设置为T期,2020年3月和2022年5月为T+1期,依次类推。

从冲击的幅度上来看,2020年疫情对社零总额的冲击的更大,T期的社零增速达到-20%以下,而今年T期社零增速落在-11.1%,冲击相对较小。从修复速度来看,上轮疫情社零修复的斜率更缓,T+6期社零增速同比才转正,持续到T+9月,社零增速才阶段性见顶;这一轮疫情中,社零修复的斜率更大,T+2期社零增速即由负转正。

从疫后消费复苏的斜率上看,上轮疫后消费修复中,在T+4期出现小幅的降速,而这一轮的疫后的消费修复,由于T+1和T+2期消费复苏的斜率更大,在T+3期即出现了降速。

数据来源:wind,明毅基金整理

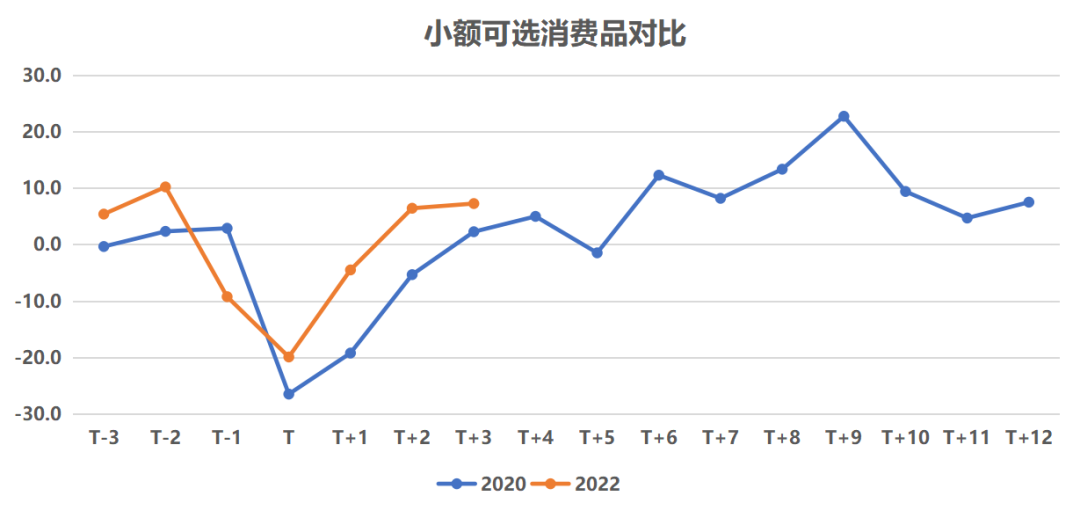

从具体的产品类别来看,我们把15类限额以上单位商品零售的商品进行分类,将粮油食品、饮料、日用品、中西药归为必需消费品;将烟酒、服装鞋帽针纺织品、化妆品、金银珠宝、文化办公用品、通讯器材归为小额可选消费品;将汽车和石油制品归为汽车链消费;将家电和音像器材、家具、建筑及装潢材料归为地产链消费品,具体的修复情况如下:

必需消费品7月同比增速为5.4%,较上月出现较大的回落。参考上一轮的经验,避险属性较强的必需消费品需求进一步出现回落。相比上轮疫情,本轮疫情中必需消费受到的冲击相对较小,即使在今年4月,零售增速仍然保持在6%以上。

数据来源:wind,明毅基金整理

小额可选消费品7月同比增速为7.3%,持续修复。两轮疫情中,小额可选消费品均受到较大的冲击,T期各类消费品零售增速均为负值,其中金银珠宝、服装纺织品、化妆品跌幅相对较慢。这一轮小额可选消费复苏中,通讯器材的跌幅继续扩大至4.9%,而金银珠宝回升较快,7月回升至22.1%。

数据来源:wind,明毅基金整理

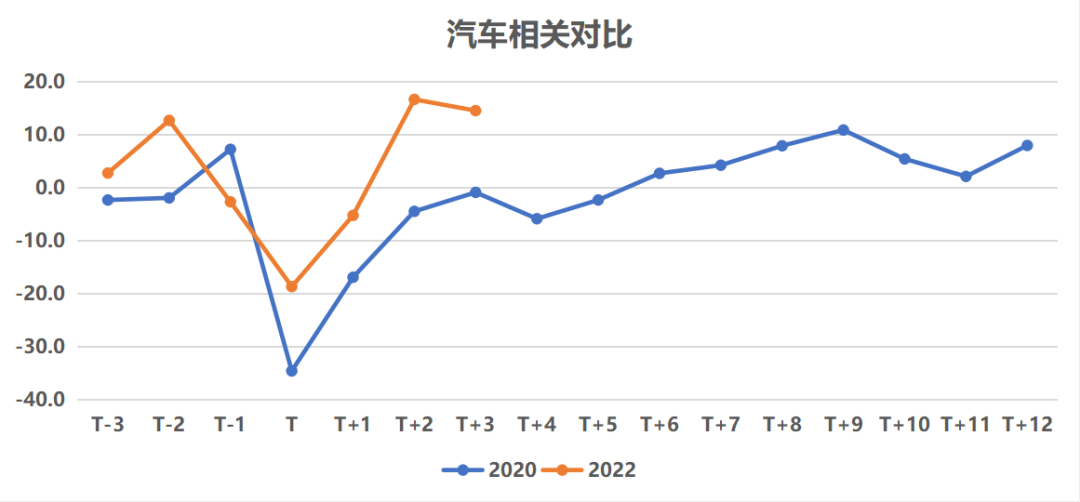

汽车链消费品同比增速14.6%,较上月出现小幅回落。两轮疫情中,汽车零售均在T期受到较大冲击,但在T+1期开始即实现较快的修复。这一轮疫后复苏,购置税减半政策以及各地促消费政策逐步落地,拉动汽车零售在T+2期大幅改善;而石油制品受价格支撑,疫情影响下仍然维持正增长。

数据来源:wind,明毅基金整理

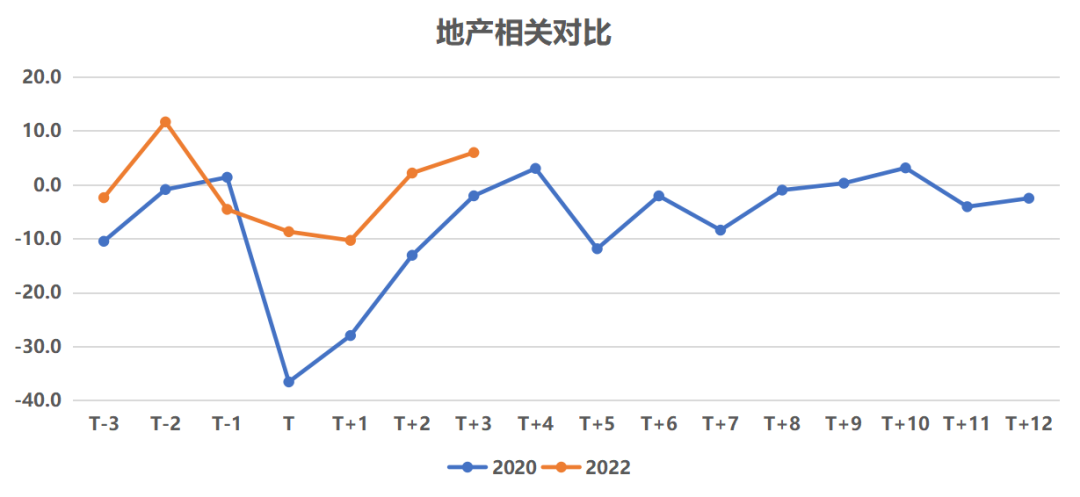

地产链消费品7月同比增速6.0%,较上月继续回升。两轮疫情中,上轮地产相关零售产品跌幅更大,今年疫情下,地产链条消费品跌幅相对较小。具体来看,家具、建筑及装潢材料、家用电器和音像器材类同比增速分别为-6.3%、7.1%、-7.8%,本轮疫情后地产相关产业链复苏较快,可能同今年的高温天气相关和绿色家电下乡的政策支持相关。

数据来源:wind,明毅基金整理

从两轮疫后复苏的比较来看,今年各类消费受冲击的幅度要小于2020年,消费复苏的节奏上看,也要快于上一轮疫情,社零消费短期的调整,不改变其中期持续修复的趋势。

宏观策略总监

重要声明:本平台所发布文章仅供参考,不应被视为投资建议或销售要约,投资者不应当以文章内容信息取代其独立判断或依据该信息做出投资决策,对于投资者依据文章信息进行投资所造成的一切损失,我司不承担任何责任。私募基金有风险,投资者应仔细审阅相关私募基金的合同文件,全面了解风险后,结合自身投资需求、投资经验以及风险承受能力做出投资决策。

版权声明:本平台所载文章内容(包括文字、图片、音频、视频以及版面设计)等著作权在内的所有权利归明毅私募基金管理有限公司所有。如需引用或转载,应当注明出处,且不得进行任何有悖原意的引用、删节和修改,违者我司有权追究侵权者责任并要求赔偿损失。

明毅基金成立于2012年,2014年成为中国证券投资基金业协会登记的私募证券投资基金管理人,是中国证券投资基金业协会会员和中国银行间市场交易商协会会员。